19 февраля 2025

Мобильные приложения в 2026 году: чего ожидать

2392

В прошлом году пользователи мобильных устройств провели в приложениях в общей сложности 4,2 триллиона часов своего времени, а потребительские траты в них впервые достигли $150 млрд. Экранное время растет, как и расходы на подписки — вот основные тенденции на рынке мобильных приложений.

Данные, которые мы рассмотрим, отражают оценки загрузок и доходов в iOS App Store и Google Play за период с 1 января 2014 года по 31 декабря 2024 года. Оценки приведены в расчете на одного пользователя, т. е. только одна загрузка с одного аккаунта Apple или Google учитывается в общем количестве. Оценки доходов разработчиков от покупок в приложении считаются валовыми — с учетом любых процентов, взимаемых магазинами приложений. Доходы включают платные загрузки, покупки в приложениях и подписки, при этом сюда не входят доходы от рекламы или покупок сторонних производителей.

- Мобильные приложения: макротенденции

- Приложения с искусственным интеллектом

- Игровые мобильные приложения

- Категория «Финансы»

- Приложения для розничной торговли

- Социальные сети

- Спортивные приложения и ставки

- Вместо вывода

Мобильные приложения: макротенденции

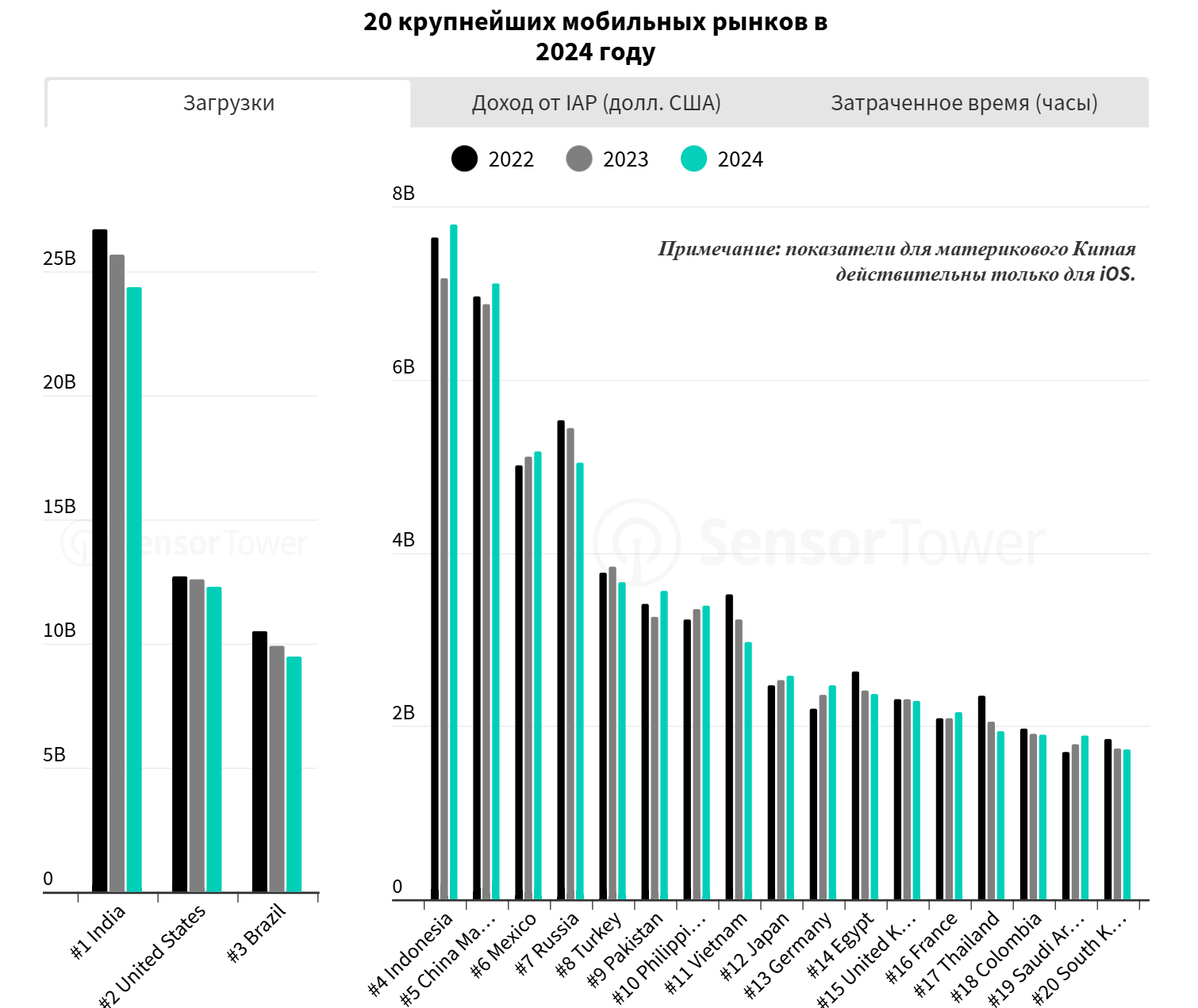

В 2024 году доходы от покупок в приложениях и подписок продолжили свой стремительный рост, увеличившись на 13% по сравнению с предыдущим годом. Этот рост особенно высок на ведущих рынках Северной Америки и Европы — Соединенные Штаты лидируют по этому показателю с $52 млрд потребительских расходов. На некоторых рынках Азии наблюдался более скромный рост или даже небольшое снижение по сравнению с прошлым годом.

Между тем количество загрузок приложений снижается уже четвертый год подряд после резкого роста в 2020 году во время пандемии COVID-19.

Будут ли пользователи тратить больше на приложения, чем на игры?

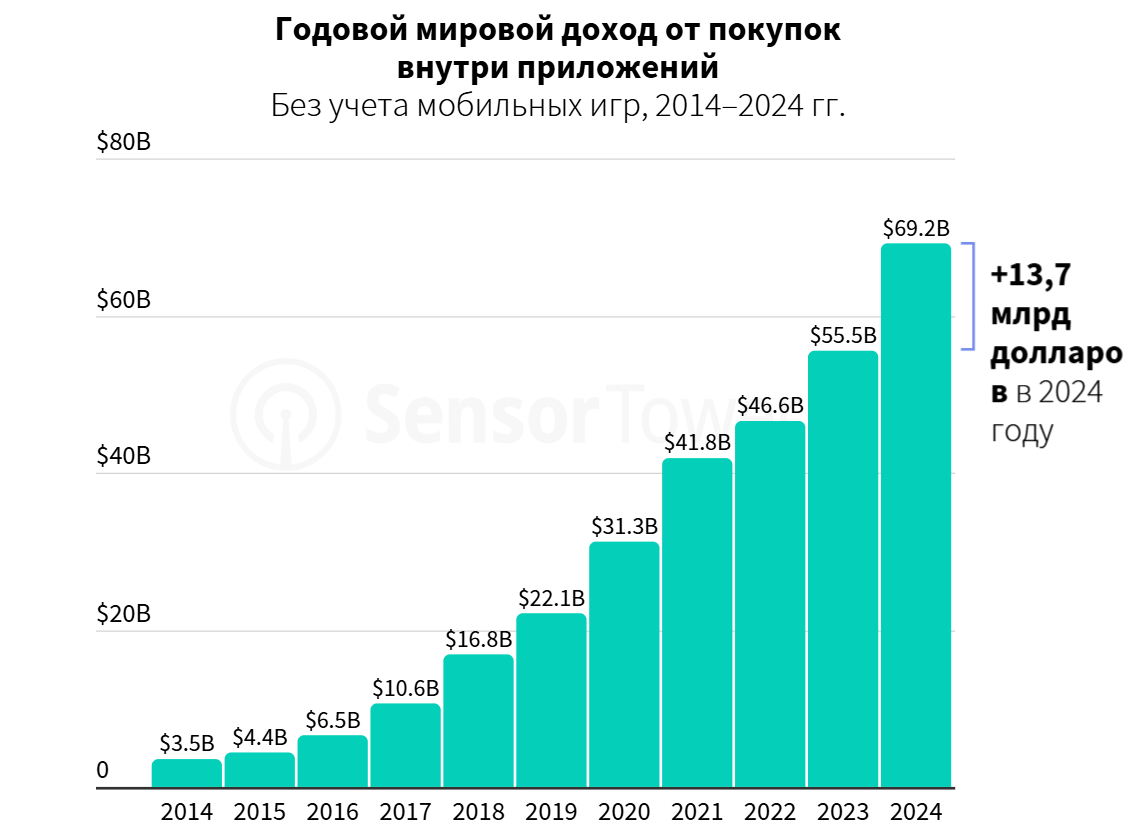

За последние 10 лет доходы от покупок в приложениях, не относящихся к мобильным играм, резко возросли: с $3,5 млрд в 2014 году до более чем $69 млрд в 2024 году. И этот рост только ускоряется. Игры по-прежнему составляют основную часть расходов пользователей мобильных устройств — более $80 млрд в 2024 году, но их рост по сравнению с прошлым годом замедлился и составил около 4%.

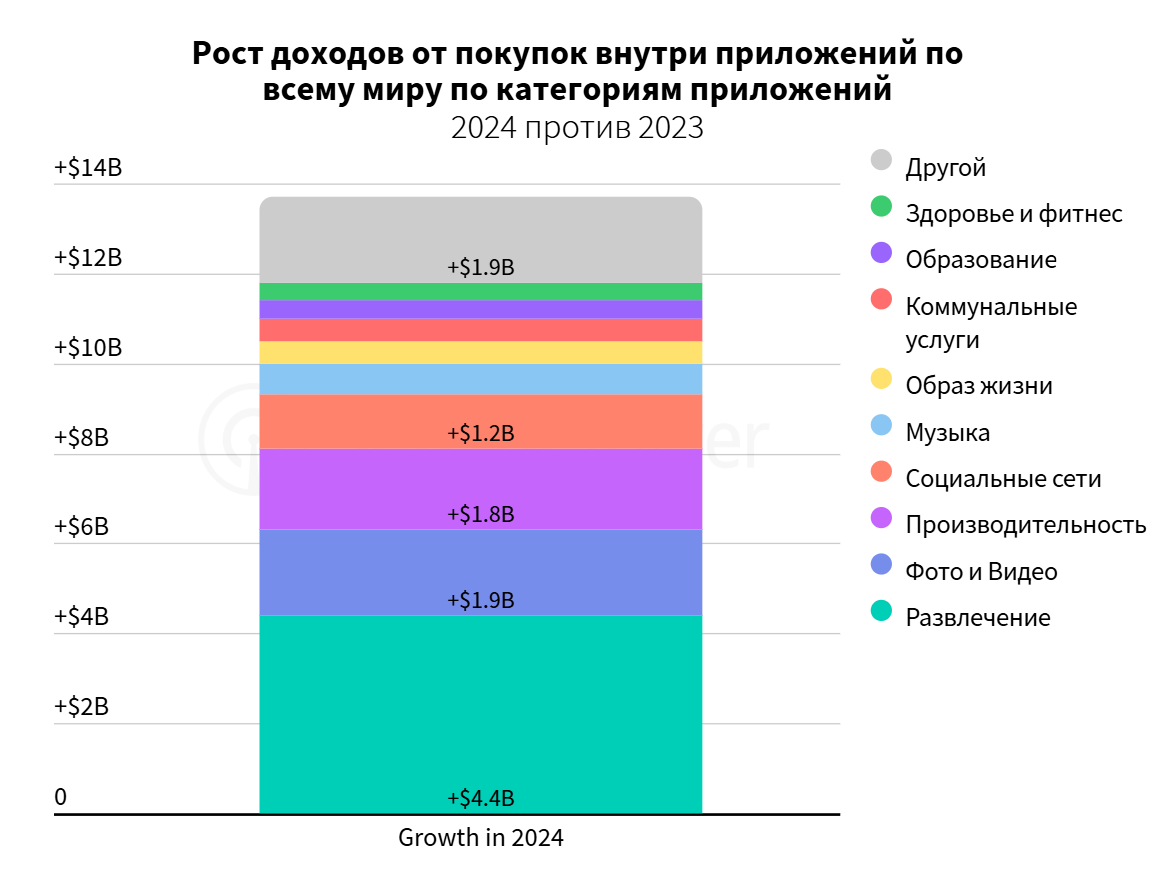

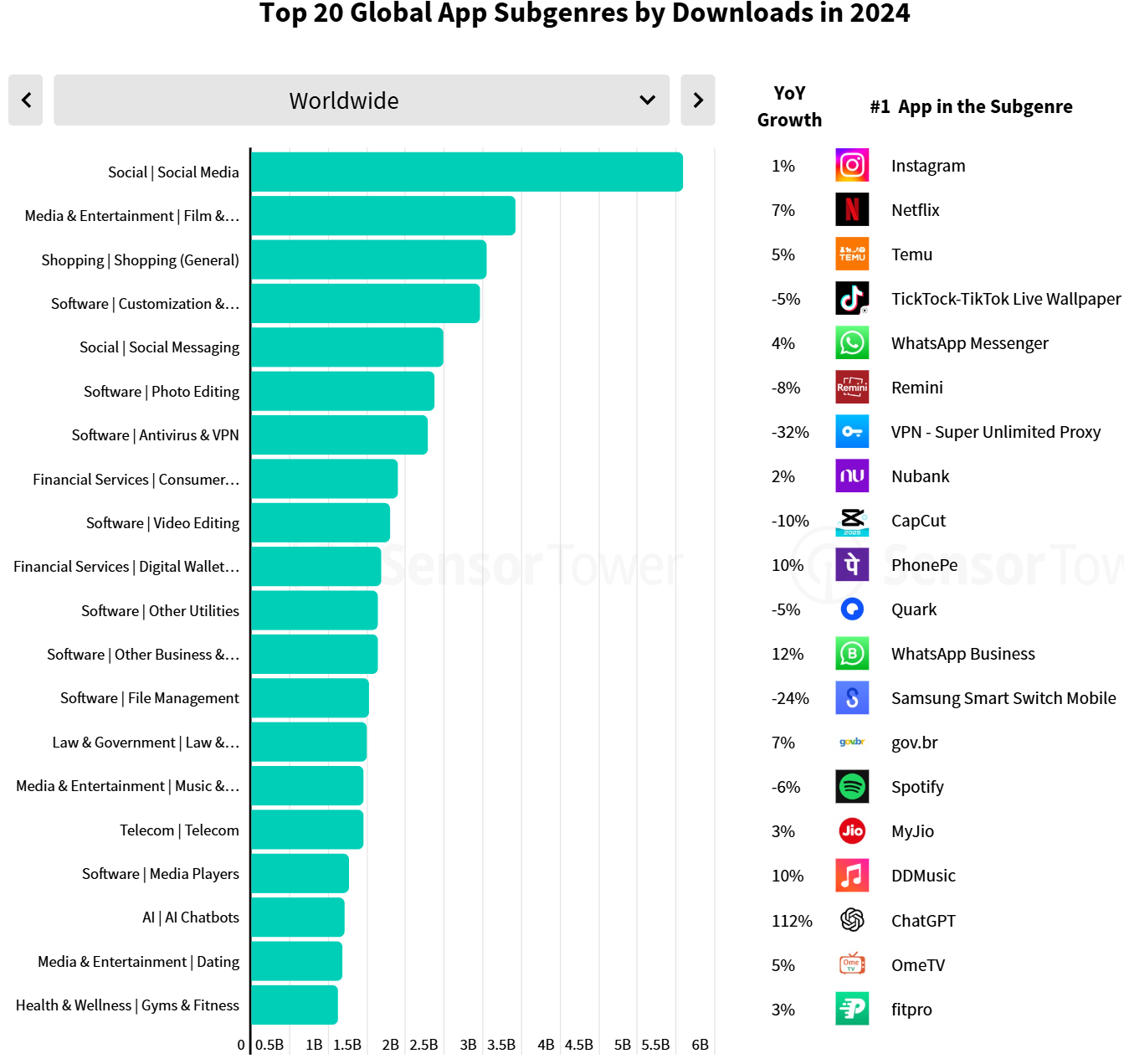

Какие категории мобильных приложений стимулируют рост продаж? Развлечения, производительность, фото и видео, социальные сети лидировали в 2024 году:

Социальные сети (включая такие приложения, как Instagram и TikTok), потоковое воспроизведение фильмов и телепередач (включая Netflix и Disney+) и общие покупки (включая Temu и Amazon Shopping) имели скромный положительный рост по сравнению с предыдущим годом во всем мире в 2024 году. Несколько категорий финансовых услуг также достигли положительного роста: загрузка приложений для цифровых кошельков и P2P-платежей выросла на 10%, а загрузка приложений для потребительских банковских услуг — на 2% по сравнению с прошлым годом.

Напротив, в нескольких жанрах программного обеспечения наблюдался заметный спад, включая антивирусы и VPN (меньше на 32% по сравнению с прошлым годом) и управление файлами (меньше на 24%). Значительная часть этого падения загрузок может быть объяснена коррекцией рынка после нескольких лет быстрого роста загрузок, особенно на нескольких крупнейших рынках, таких как Индия и Бразилия.

Стриминги и социальные сети лидируют по доходам

Потоковое воспроизведение фильмов и телепередач и социальные медиа с большим отрывом лидируют по доходам в 2024 году, и демонстрируют быстрый рост по всему миру. Однако эти две категории прошли разные пути к тому, чтобы стать ведущими в мобильной индустрии.

Потоковые приложения, как правило, монетизируются за счет подписки, и это пространство остается очень конкурентным: на долю девяти различных приложений приходится не менее 3% общего дохода от потокового вещания (и ни одно не превышает 15%). В социальных сетях, с другой стороны, доминируют TikTok и YouTube, на которые приходится более 70% потребительских расходов в этой категории. TikTok, в частности, произвел революцию в монетизации неигровых приложений, предлагая встроенные покупки, которые позволяют пользователям отправлять чаевые создателям или продвигать их контент.

Мобильные устройства также подхватили волну энтузиазма в отношении искусственного интеллекта. Приложения с ИИ-чат-ботами, такие как ChatGPT, стали самым быстрорастущей категорией с ростом более 200% по сравнению с прошлым годом. Такими темпами они могут легко войти в топ-10 по глобальным потребительским расходам уже через год.

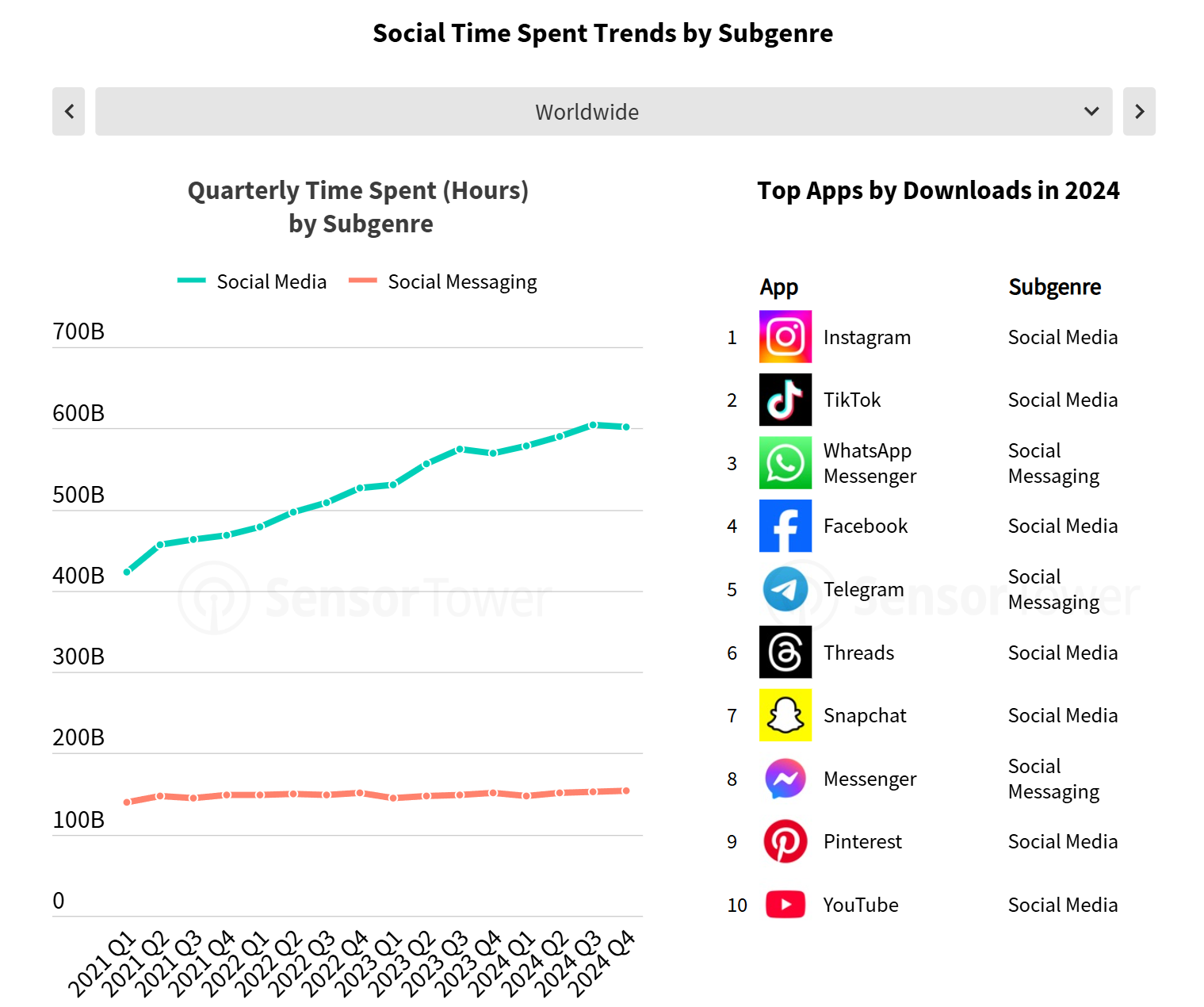

В 2024 году потребители провели в социальных сетях почти 2,4 триллиона часов

Это 6,6 миллиарда часов ежедневно, на 6% больше, чем в прошлом году, что эквивалентно 50 минут на каждого человека на Земле. На втором месте приложения для обмена сообщениями — 607 миллиардов часов, за ними следуют браузеры — 330 миллиардов часов.

Рост времени, проведенного в приложениях чат-ботов на основе искусственного интеллекта, даже опередил рост загрузок: более чем на 300% по сравнению с прошлым годом. Потребители провели более 7 миллиардов часов в таких приложениях, как Character AI и ChatGPT.

Еще одной быстрорастущей категорией стали цифровые кошельки и P2P-платежи, экранное время в которых выросло на 21% по сравнению с предыдущим годом. Тут наблюдается значительный рост на многих рынках Азиатско-Тихоокеанского региона и Латинской Америки, таких как Индия, Индонезия, Южная Корея и Аргентина.

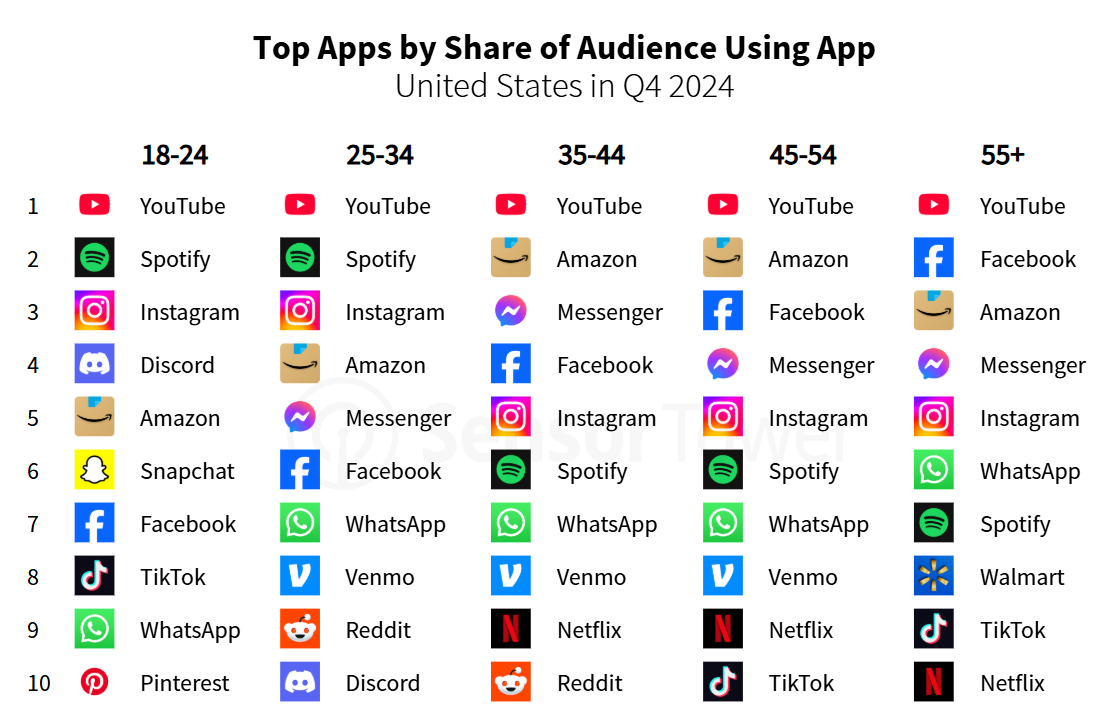

Поколение Z и их предпочтения

Творческие категории, такие как «Графика и дизайн» и «Фото и видео», особенно привлекательны для молодых пользователей, как и приложения для развлечений и социальных сетей. В то же время приложения для продуктивности, покупок, здоровья и фитнеса, а также медицинские приложения больше ориентированы на пользователей постарше. Если рассматривать лучшие приложения для разных возрастных групп, то такие приложения, как Spotify, Instagram, Discord и Snapchat, более популярны среди молодежи. Amazon и Venmo часто используют пользователи среднего возраста, в то время как Facebook и Walmart ориентированы на старшую категорию.

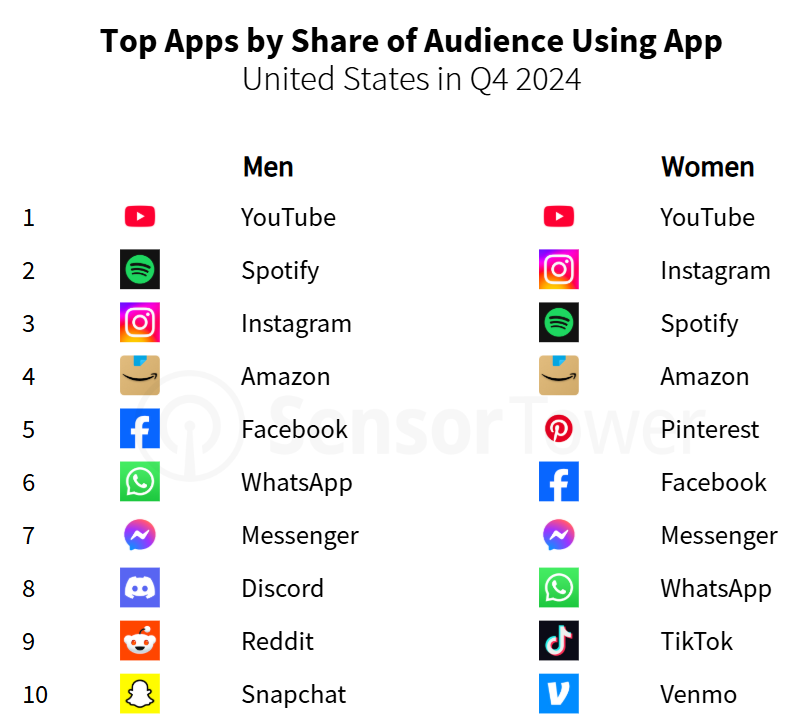

Графика и дизайн, а также шопинг с уклоном в сторону женщин

Категориями «Графика и дизайн», «Покупки» и «Книги» в США женщины пользуются в среднем активнее, чем мужчины, как минимум два к одному. Спорт, финансы, путешествия и бизнес в среднем чаще используются мужчинами. Лучшие приложения, как правило, имеют большую пользовательскую базу как среди мужчин, так и среди женщин, но Discord и Reddit входят в топ-10 только для мужчин, а Pinterest и TikTok — в топ-10 для женщин.

Приложения с искусственным интеллектом

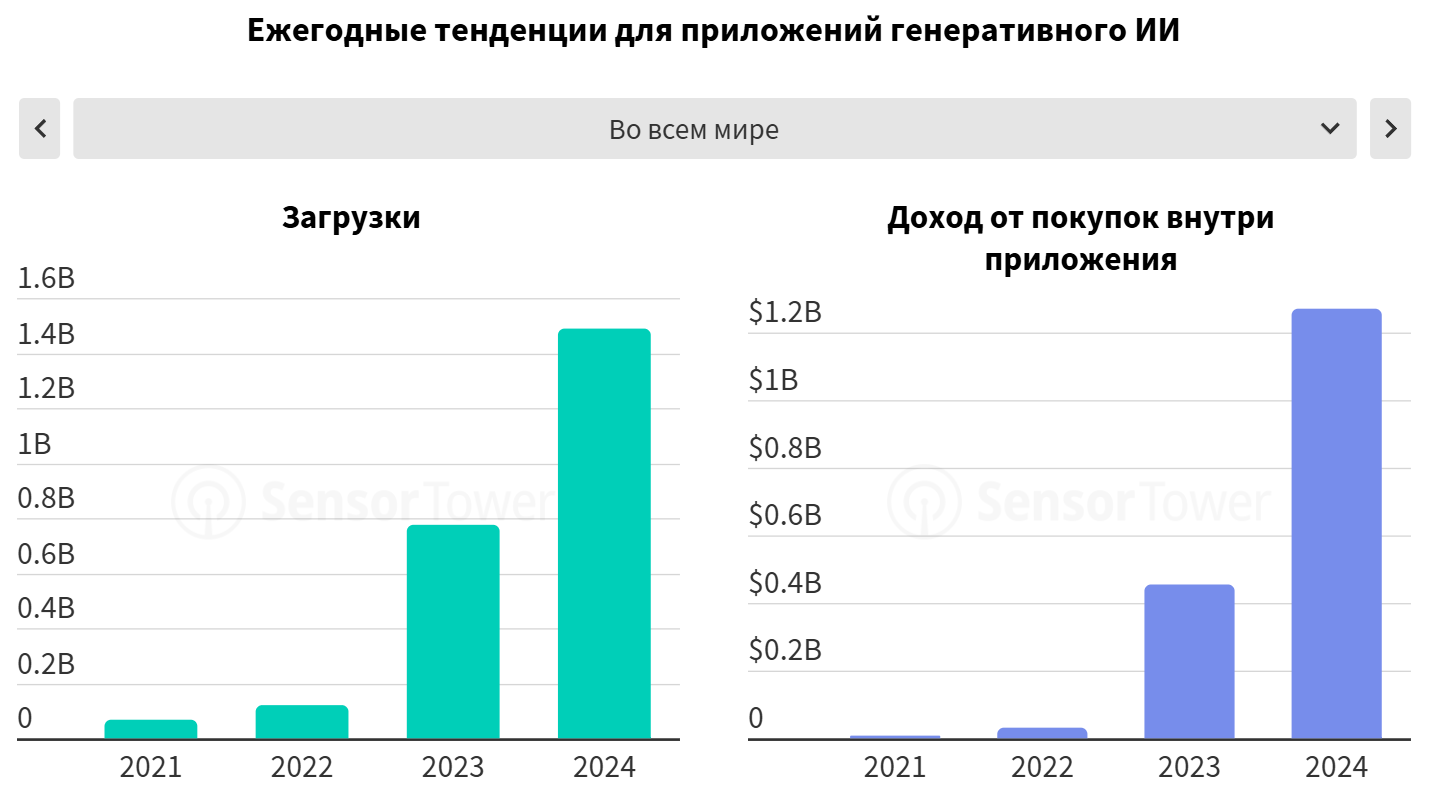

Нейросети стали новым мобильным жанром, а лидеры рынка по всем вертикалям нашли новые креативные способы интеграции ИИ в свои мобильные решения. Приложения с генеративным искусственным интеллектом появились в конце 2022 года: интерес к этой технологии резко возрос после выхода ChatGPT. Конкуренты быстро попытались захватить часть этого рынка. Доход, полученный от мобильных приложений чат-ботов и генераторов на базе искусственного интеллекта вырос с $30 млн в 2022 году почти до $1,3 млрд в 2024 году. Загрузки развивались по аналогичной траектории, приблизившись к 1,5 млрд в 2024 году.

Соединенные Штаты — безусловный лидер рынка приложений генеративного искусственного интеллекта в 2024 году, на них приходится 45% мирового дохода. На втором месте Великобритания с долей около 4% от общего дохода, за ней следуют Германия (4%), Япония (3%) и Канада (3%). Эта категория также весьма популярна в Бразилии, которая занимает 7-е место в рейтинге нейросетей (и не входит в топ-10 рынков по общему объему расходов на мобильные устройства). Доходы от ИИ немного отстают в континентальном Китае, на который в 2024 году приходилось менее 2%.

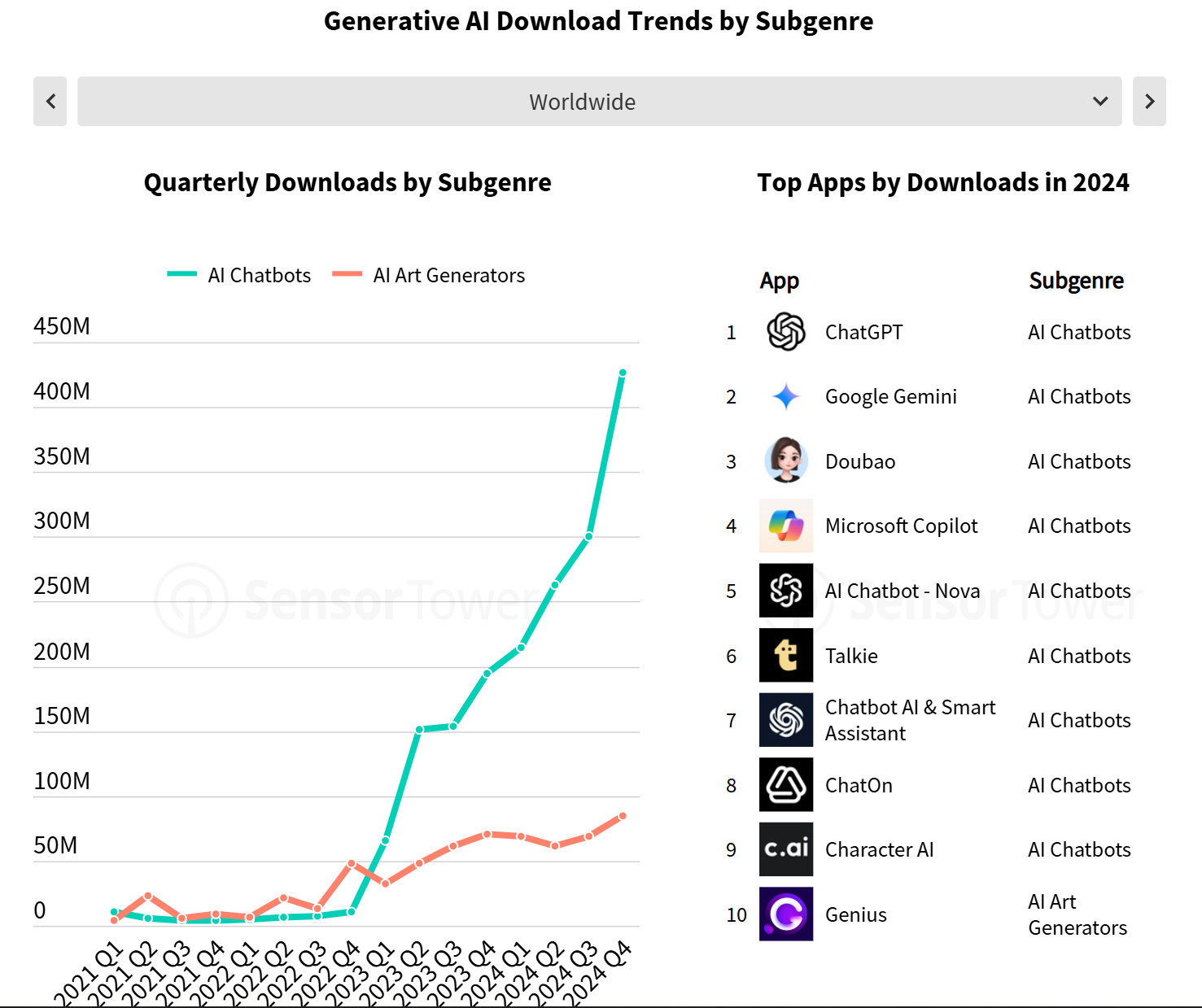

Чат-боты — лидеры в области ИИ (пока что)

К концу 2024 года некоторые из крупнейших технологических компаний в мире выпустили свои чат-боты с искусственным интеллектом, включая Google Gemini, ByteDance's Doubao и Microsoft Copilot. Благодаря появлению этих крупных игроков число загрузок чат-ботов со встроенной нейросетью в 4 квартале 2024 года выросло на 119% по сравнению с предыдущим годом. ИИ-генераторы остались на втором месте с 85 миллионами загрузок, что на 21% больше, чем в предыдущем году.

Несмотря на то что ChatGPT является явным лидером, на долю которого приходится около 40% мировых расходов на приложения генеративного искусственного интеллекта и 23% загрузок в 2024 году, у других приложений было достаточно возможности проявить себя. Шестнадцать различных ИИ-приложений в 2024 году получили доход от IAP в размере не менее $10 миллионов, а 25 — более 10 миллионов загрузок.

По состоянию на конец 2024 года, ИИ-чат-боты являются самой популярной категорией в сфере генеративного ИИ. Однако множество других приложений в разных жанрах — от путешествий до образования и социальных сетей уже включили в себя функции ИИ, и у приложений остается огромный потенциал для поиска новых и творческих путей внедрения этой технологии.

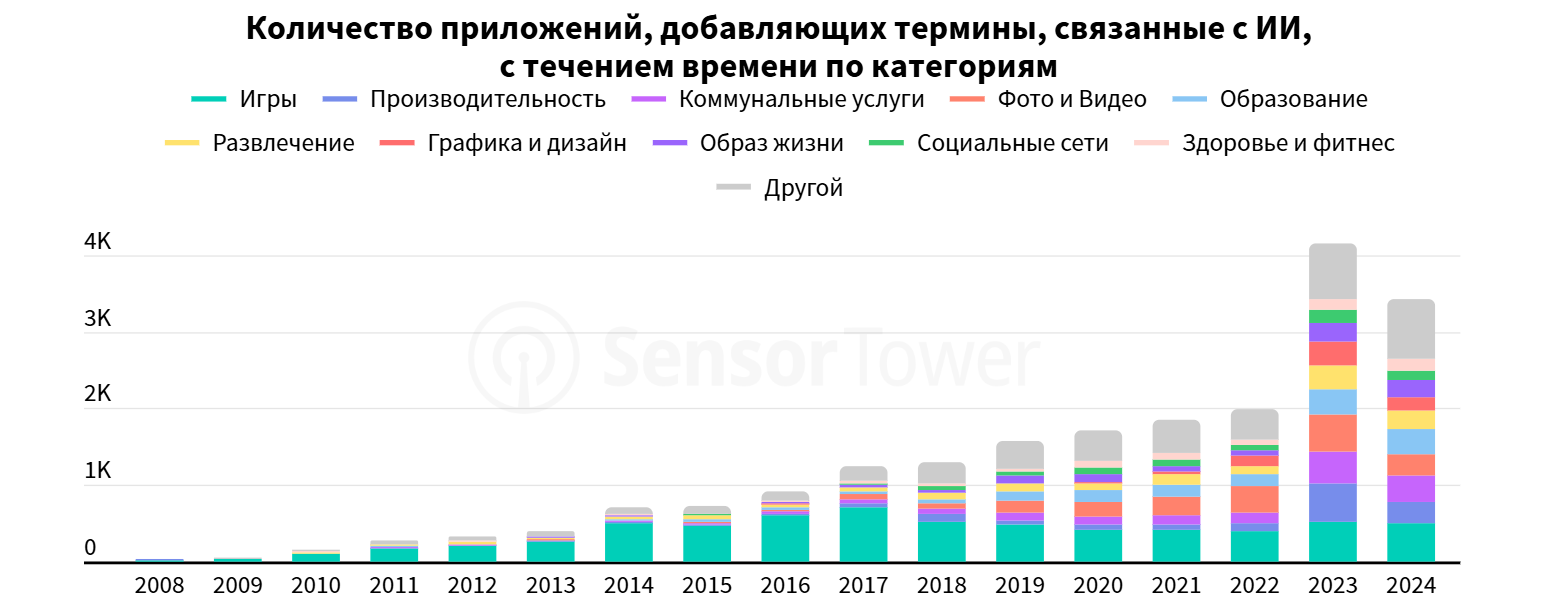

ИИ распространился на все мобильные приложения

Использование технологий ИИ становится все более распространенным. Только за последние два года в пятнадцати различных категориях не менее 100 приложений добавили термины, связанные с ИИ. Это и ожидаемые категории, такие как «Производительность», «Фото и видео», «Образование», и различные другие категории мобильного пространства, такие как «Стиль жизни», «Финансы», «Музыка» и «Покупки».

Разработчики приложений должны тщательно продумать, как интегрировать технологию таким образом, чтобы улучшить пользовательский опыт, а не просто внести незначительные изменения в существующие функции.

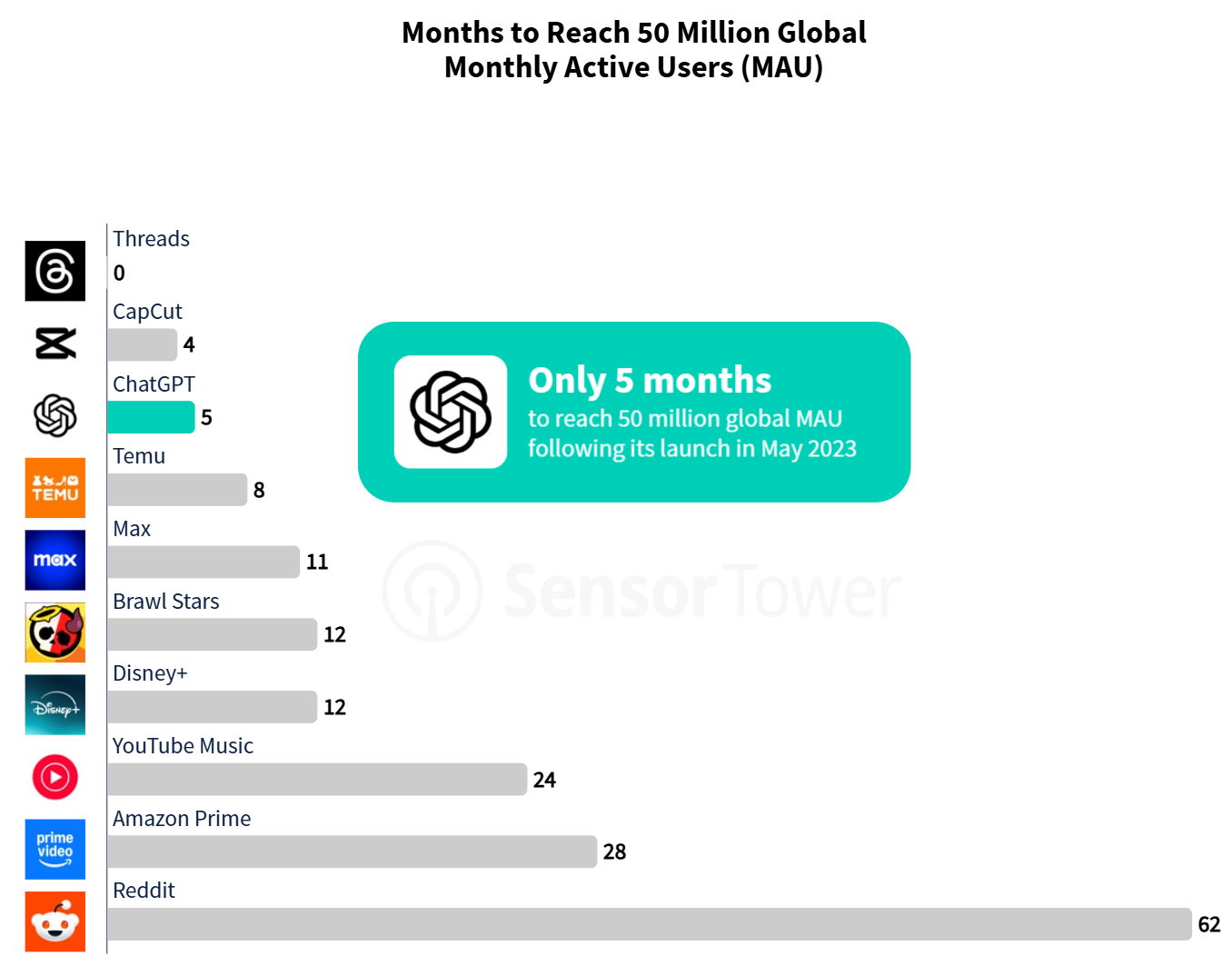

Среди популярных приложений, выпущенных за последние три года, ChatGPT стал третьим по скорости достижения 50 миллионов пользователей по всему миру, достигнув этого рубежа всего через пять месяцев после запуска в мае 2023 года. Это тем более впечатляет, что приложение появилось в Google Play только в июле 2023 года, через несколько месяцев после выхода на iOS. Быстрее этого уровня достигли только Threads и CapCut, причем у CapCut была значительная фора: приложение было запущено в Китае до его глобального релиза. Threads также выиграл от перекрестного продвижения других приложений Meta, таких как Instagram, что помогло ему использовать огромную существующую базу пользователей корпорации. Если рассматривать чисто органический рост, то немногие приложения вырвались на сцену быстрее, чем ChatGPT.

Игровые мобильные приложения

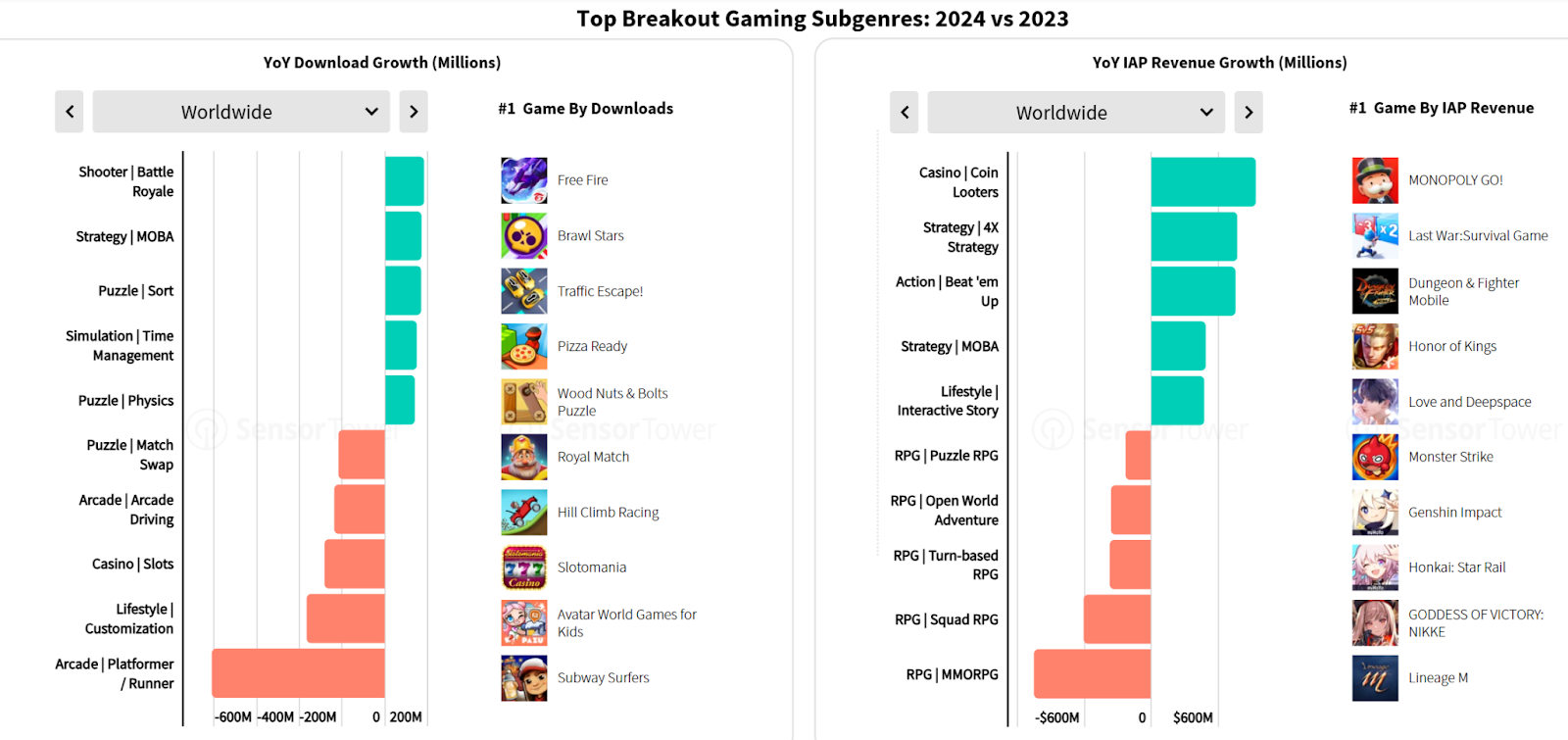

Впервые с 2021 года в мобильных играх наблюдается положительная динамика роста доходов в годовом исчислении. Однако за последние несколько лет ландшафт изменился: стратегии и головоломки стали расти, а RPG — падать.

Доходы от внутриигровых покупок в мобильных играх в 2024 году составили $80,9 млрд, увеличившись на 4% по сравнению с аналогичным периодом прошлого года, хотя количество загрузок сократилось на 6% до 49,6 млрд. Это снижение отражает стабилизацию рынка на фоне консолидации индустрии и более широкого давления на технологический сектор. Несмотря на это, потребители проводят больше времени на мобильных устройствах и все чаще совершают покупки, что обусловлено улучшением игрового опыта и совершенствованием стратегий монетизации.

Развивающиеся рынки, такие как Мексика, Индия и Таиланд, обеспечили значительный рост: расходы увеличились на 21%, 17% и 16% соответственно. Турция лидирует с ростом на 28%, а Саудовская Аравия — на 14 %. Устоявшиеся рынки, такие как США и регионы EMEAR, демонстрировали стабильный рост, в то время как Северная Азия столкнулась с препятствиями, а в Японии из-за экономических и валютных проблем наблюдался спад на 7%.

В то время как на большинстве рынков наблюдалось снижение загрузки, такие регионы, как Индонезия и Саудовская Аравия, продемонстрировали яркие точки роста. В перспективе ожидается дальнейший рост потребительских расходов, поскольку разработчики уделяют первостепенное внимание удержанию пользователей и высококачественному игровому опыту.

В 2024 году жанры Simulation и Puzzle лидировали по количеству загрузок, занимая по 20% от общего числа, причем в Simulation наблюдается небольшой рост (+0,4%), а в Puzzle — скромное снижение (-3%). Аркадные игры, несмотря на значительное падение на 12,5%, сохранили 19% всех загрузок, что отражает их неизменную популярность. Жанры Lifestyle и Action пережили более значительный спад, в то время как игры-стратегии продемонстрировали заметный рост (+14,5%). Примечательно, что игры-стратегии получили 21,4% дохода, несмотря на то, что на них пришлось всего 4% всех загрузок. Эти тенденции свидетельствуют о том, что на рынке продолжают доминировать устоявшиеся жанры, но зарождающийся рост в нишевых категориях открывает новые возможности.

Разнообразие жанров свидетельствует о сбалансированном спросе на казуальные и захватывающие игры, предлагая разработчикам возможности для инноваций и адаптации к меняющимся глобальным предпочтениям игроков.

Шутеры и стратегии доминируют по загрузкам, а казино — по доходам

В 2024 году поджанры Shooter и Strategy возглавили рост загрузок благодаря таким хитам, как Garena Free Fire и Brawl Stars. Игры-симуляторы также выросли, а аркады и Lifestyle снизились. Рост доходов возглавили игры-казино, а игры жанра Action и Strategy также продемонстрировали высокие показатели монетизации. Поджанры RPG сократились, что отражает изменение привычек игроков к тратам и подчеркивает возможности соревновательных и казуальных жанров.

Категория «Финансы»

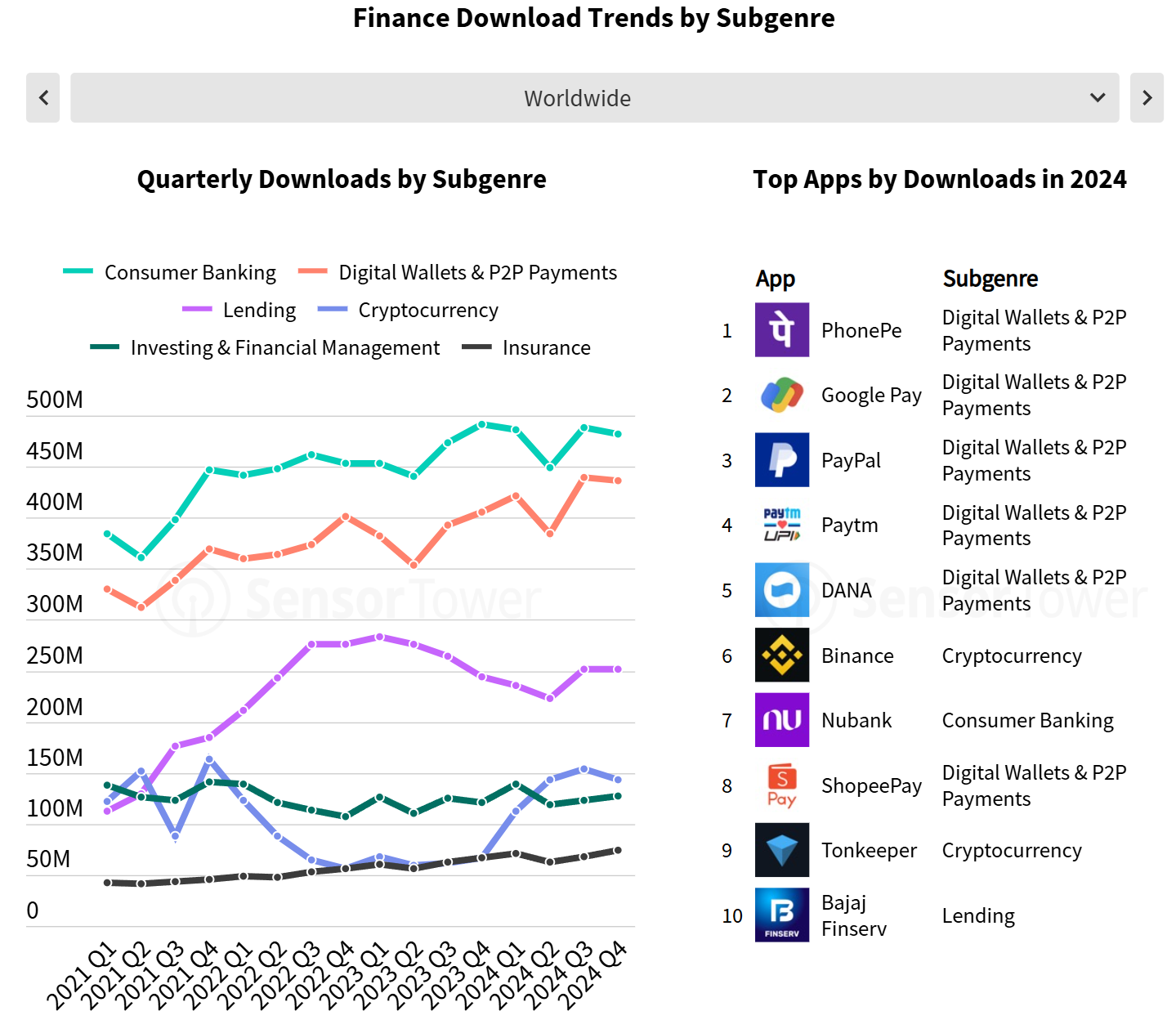

Финансовые приложения восстанавливаются на фоне улучшения экономической ситуации в мире. Цифровые кошельки и P2P-платежи, а также потребительские банковские услуги пережили сильный год, а криптовалюты снова выросли.

В 2024 году количество загрузок приложений для глобальных финансов превысило 7 миллиардов, что на 8% больше, чем в прошлом году. Это ускорило и без того высокие темпы роста в последние годы, поскольку потребители продолжают находить мобильные альтернативы для своих финансовых потребностей — от банковских операций до платежей и криптовалют.

Платежные и банковские приложения лидировали в финансовой категории, в то время как криптовалюта стремительно росла. Два ведущих финансовых раздела (Digital Wallet & P2P Payments и Consumer Banking) продемонстрировали высокие показатели загрузок по всему миру, увеличившись на 10% и 3% по сравнению с предыдущим годом соответственно. В то же время в 2024 году наблюдается возрождение криптовалютных приложений: количество загрузок немного превысило предыдущий пик, достигнутый в 2021 году.

Потолок загрузок наиболее высок для приложений для цифровых кошельков и P2P-платежей: семь из этих приложений войдут в топ-10 по количеству загрузок в мире в 2024 году. И эти приложения могут получить стимул стать еще более глобальными — анализ Sensor Tower показал, что P2P-приложения, специализирующиеся на международных переводах, опережают внутренние P2P-приложения в США. Криптовалютные приложения также могут иметь глобальную привлекательность: Binance и Tonkeeper входят в десятку лучших.

Потребительские банковские услуги, как правило, более региональны. Приложения для банкинга возглавили чарты загрузок на нескольких рынках, включая Австралию, Бразилию и Турцию.

Использование криптовалютных приложений будет расти

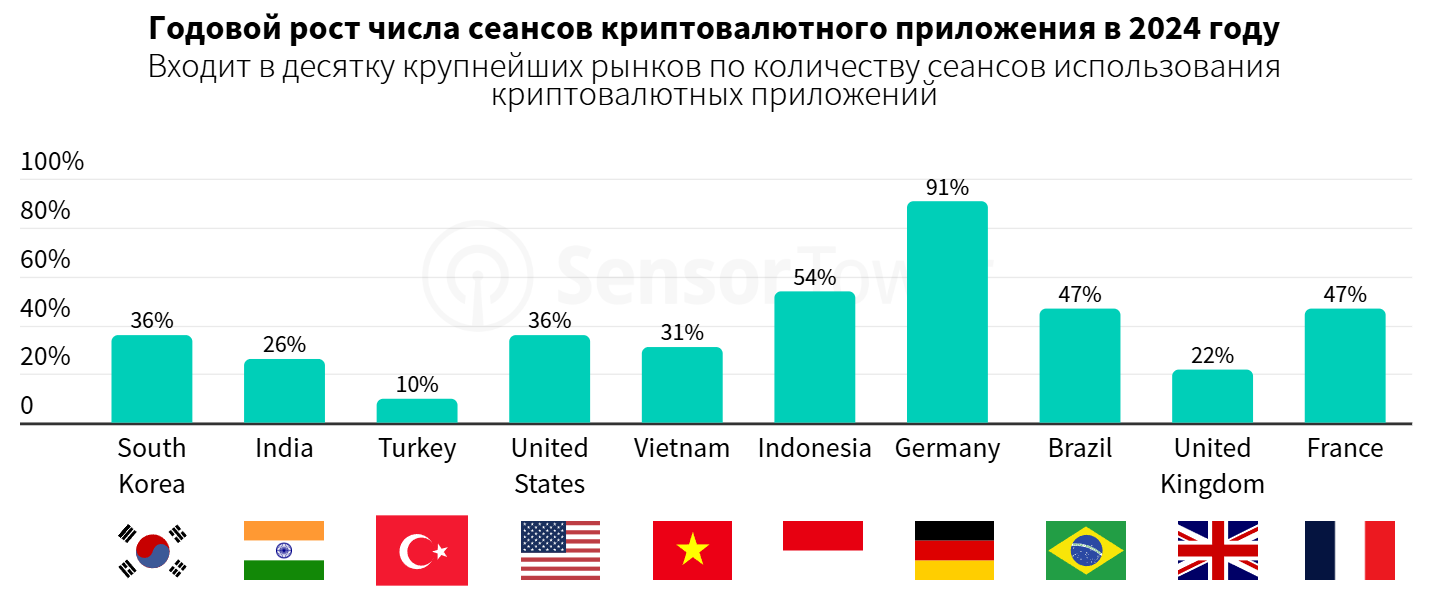

Криптовалютный рынок восстанавливается после спада, вызванного крахом FTX. По мере ослабления инфляции и роста мировой экономики доверие инвесторов возвращается, что приводит к росту вовлеченности в криптовалютную экосистему. По данным Sensor Tower, в 2024 году общее количество сеансов работы с криптовалютными приложениями в мире увеличилось на 37% по сравнению с предыдущим годом. Тенденция к росту была устойчивой: в каждом квартале в течение года наблюдался положительный рост по сравнению с предыдущим годом, что показывает сильную корреляцию с ценой биткоина.

В 2024 году Германия стала самым быстрорастущим рынком для использования криптовалютных приложений, где общее количество сессий выросло на 91%. За ней последовал значительный рост в Индонезии (54%), Бразилии (47%) и Франции (47%), что свидетельствует о глобальном подъеме популярности криптовалют.

Приложения для розничной торговли

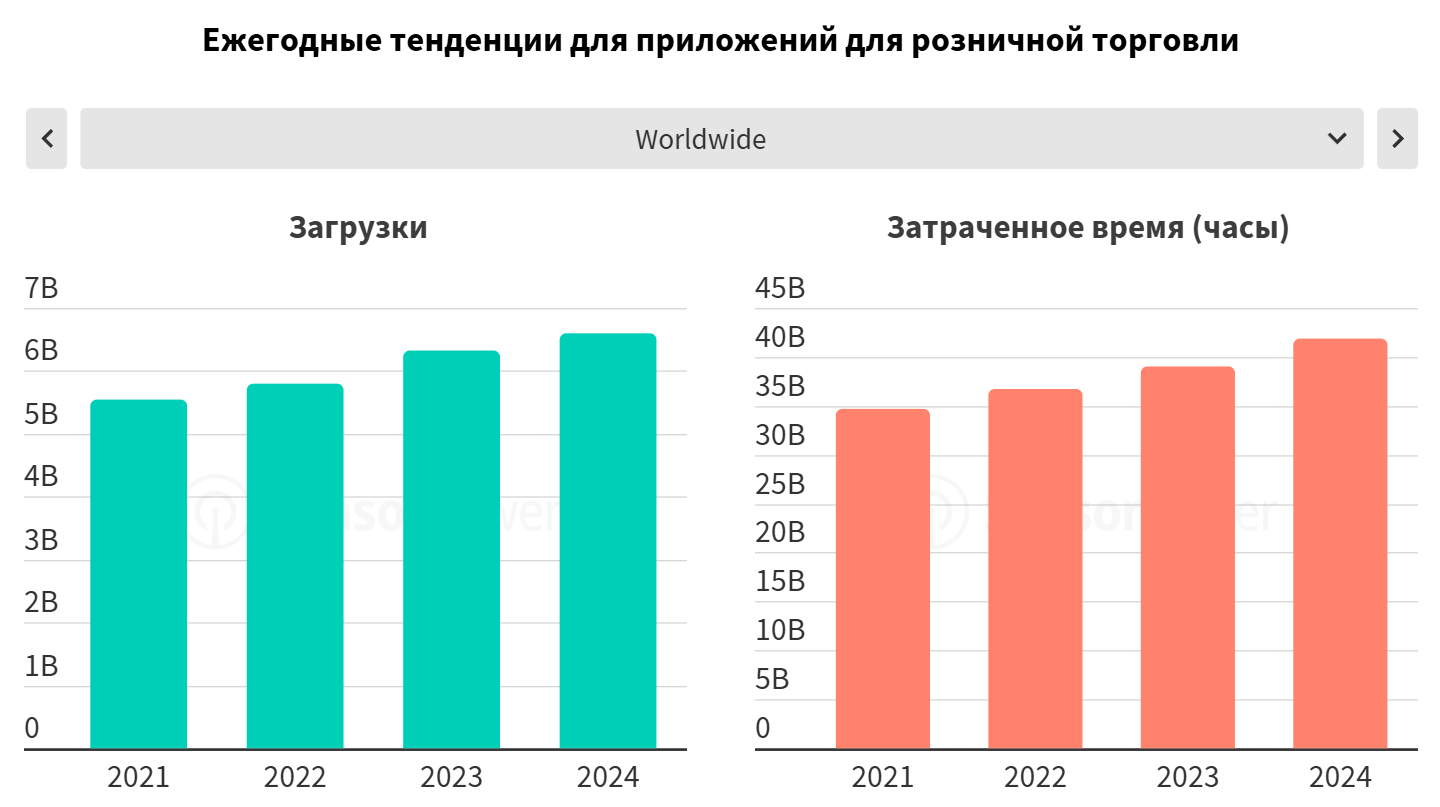

Розничная индустрия продолжает получать выгоду от оцифровки покупательского опыта, поскольку наличие многоканальных предложений (физические магазины, веб-сайты и мобильные приложения) стало решающим фактором для увеличения трафика и конверсии. Китайские электронные магазины способствовали буму загрузок и времени, проведенного за покупками, поскольку SHEIN и Temu продолжают выходить на новые рынки в Европе, Латинской Америке и Азии (включая некоторые из крупнейших рынков, такие как Бразилия).

Хотя 2024 год был хорошим годом для приложений розничной торговли во всем мире, на некоторых ключевых рынках спрос замедлился. Например, в Соединенных Штатах количество загрузок и время, проведенное за покупками, сократились, поскольку потребители стали более осторожно относиться к своим тратам. Значительная часть этого снижения также может быть объяснена коррекцией рынка после огромного роста в 2023 году, вызванного такими приложениями, как Temu. В 2024 году количество загрузок приложений для розничной торговли в США выросло на 17% по сравнению с 2021 годом, а время, проведенное за компьютером, увеличилось на 15% за тот же период.

Temu лидирует на рынке приложений для шопинга

Приложения для общего шопинга, такие как Temu и Amazon, занимают основную долю загрузок в розничной торговле. Если посмотреть на другие категории, то можно заметить, что приложения с купонами и скидками растут, поскольку покупатели стали более сознательно относиться к расходам. Продуктовые магазины также используют мобильные приложения для повышения лояльности покупателей.

В 2024 году по количеству загрузок в мире лидирует Temu, за ним следуют SHEIN и другие общие маркетплейсы. Потребители все чаще ищут платформы, на которых можно совершать покупки в разных секторах — от бакалеи до одежды, и которые предлагают такие услуги, как двухдневная доставка или доставка в тот же день. Эти приложения также выигрывают, поскольку потребители обычно уже настроили в них варианты оплаты, что делает переход от просмотра к покупке плавным и снижает количество отказов от корзины. В частности, это сильная сторона китайских электронных магазинов, чье преимущество в цепочке поставок позволяет им предлагать бесплатную доставку и выгодные цены, которые находят отклик во всем мире, поскольку потребители борются с инфляцией, процентными ставками и неопределенной геополитической обстановкой.

Социальные сети

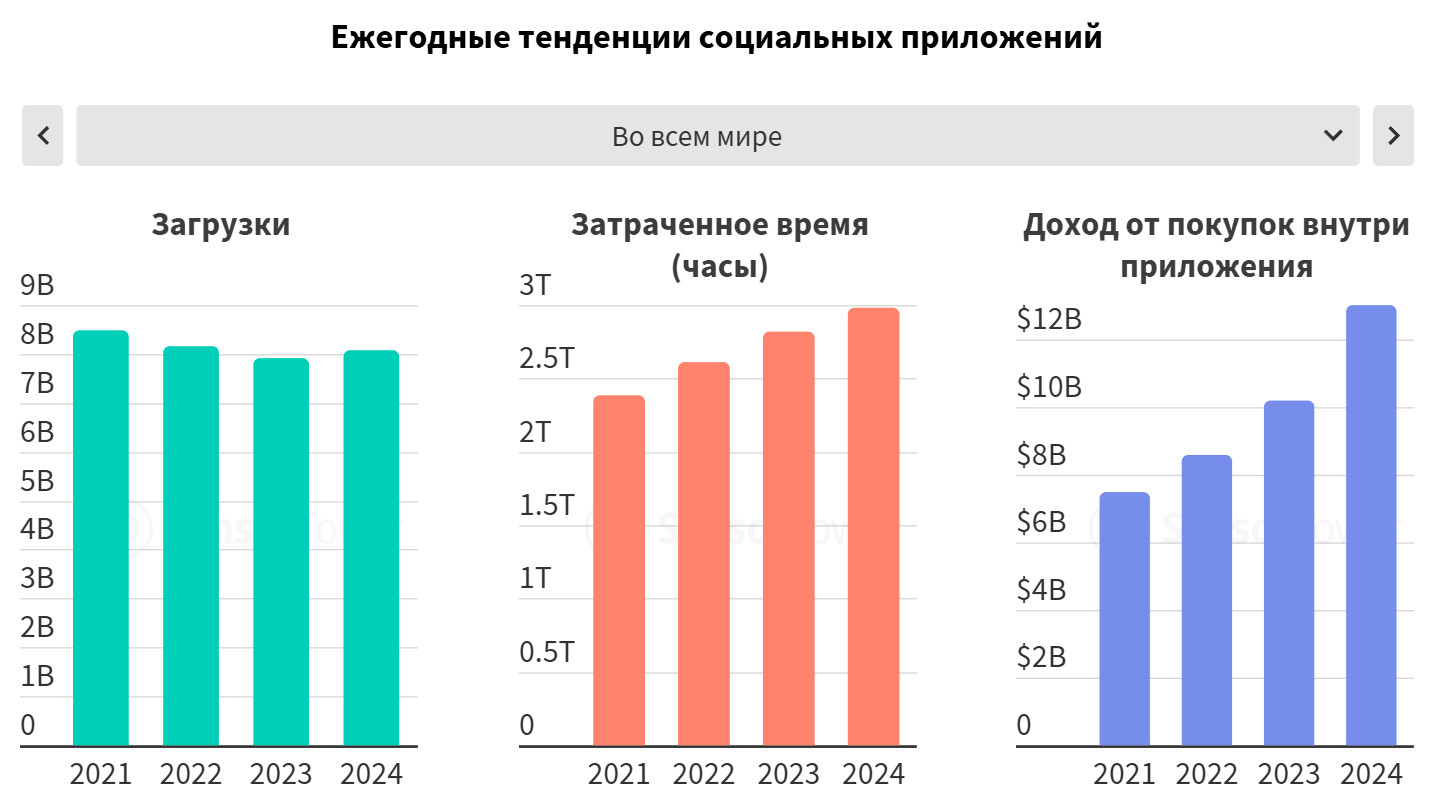

Время, проведенное в приложениях для социальных сетей, достигло исторического максимума в 2024 году. В то же время ведущие приложения продолжают диверсифицировать монетизацию, предлагая покупки в приложении и подписку. В 2024 году пользователи телефонов на базе iOS и Android провели в социальных сетях и приложениях для обмена сообщениями в общей сложности 3 триллиона часов, что на 6% больше, чем в 2023 году. Основной вклад в этот рост внесла Индия: плюс 16% по сравнению с предыдущим годом.

Приложения также диверсифицируют свои стратегии монетизации. В то время как гиганты социальных сетей традиционно полагались на рекламу как на основной источник дохода, успех TikTok с покупками в приложении побудил другие приложения, такие как Instagram и Snapchat, добавить свои собственные встроенные покупки в качестве дополнительного источника дохода.

Количество скачиваний остается высоким даже в условиях стабильного рынка. Тем не менее появились возможности для появления новых игроков. Например, изменения в X (бывший Twitter) после его приобретения Илоном Маском открыли двери для появления новых приложений для микроблогов.

В глобальном масштабе социальные сети не демонстрируют признаков достижения своего потолка. В частности, в Индии наблюдается огромный рост: с начала 2021 года время, проведенное в приложениях социальных сетей, увеличилось более чем в два раза. Некоторые рынки, возможно, достигают насыщения, а потребители даже устанавливают ограничения на экранное время в соцсетях. Тем не менее средний пользователь в США тратил на приложения социальных сетей 90 минут в день, а средний пользователь в Великобритании не сильно отставал — 85 минут в день.

Реклама остается ключевым направлением для социальных сетей: согласно последнему отчету Sensor Tower «Индекс цифрового рынка», на Facebook и TikTok приходится около 75% расходов на цифровую рекламу в США. Многие категории приложений настраивают свою рекламу таким образом, чтобы вкладывать больше средств в каналы, которые имеют схожий демографический перекос. Например, спортивными приложениями чаще пользуются мужчины, поэтому рекламодатели вкладывают больше средств в X, LinkedIn и Reddit, которые также в большей степени ориентированы на мужчин.

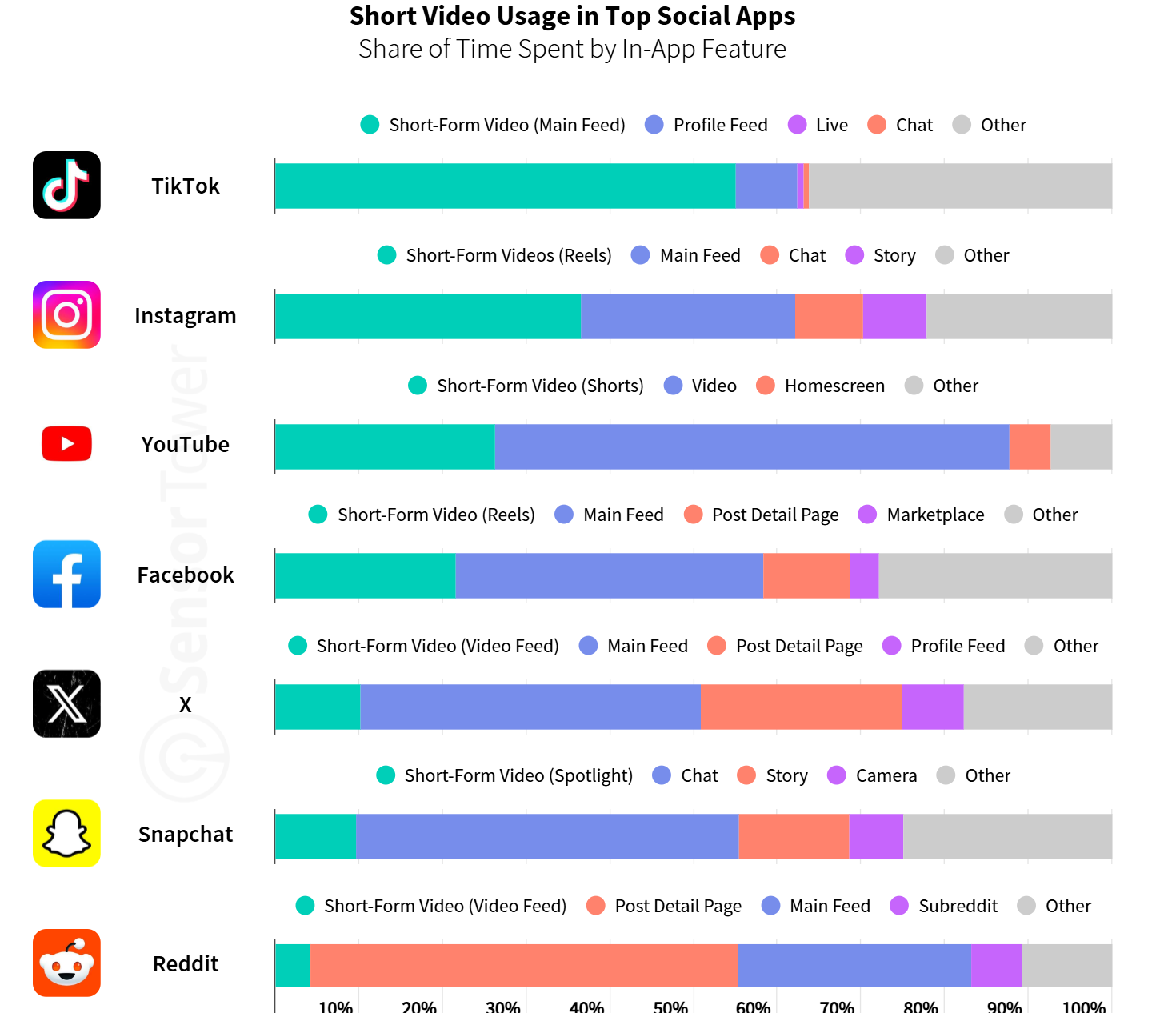

TikTok — безусловный лидер среди приложений для просмотра видео в коротком формате и его успех побудил другие социальные сети добавить функции для просмотра коротких видео. Во время отчета о прибылях за 3 квартал финансовый директор компании Сьюзан Ли отметила, что Meta предприняла согласованные стратегические усилия по переработке видеоплеера Facebook для создания полноэкранного формата, что будет опираться на текущие усилия компании по унификации и интеграции Reels в видео на Facebook. Данные Sensor Tower показывают, что время, проведенное американскими пользователями Facebook за просмотром роликов в декабре 2024 года, увеличилось на 17% по сравнению с январем 2024 года, что соответствует миллионам часов вовлеченности. Хотя основная лента по-прежнему популярна, ее доля просмотров снизилась примерно на 2% по сравнению с январем, что может свидетельствовать о том, что потребители переключают свое время на другие функции Facebook, такие как Reels.

Смогут ли конкуренты соревноваться с TikTok?

TikTok сохраняет огромное превосходство над своими конкурентами по среднемесячному доходу на пользователя от покупок в приложении. Даже если рассматривать исключительно iOS (поскольку YouTube, принадлежащий Google, не монетизируется в Google Play), TikTok получил почти вдвое больше доходов от покупок. Он также значительно опережает YouTube по использованию коротких видеороликов и, безусловно, успешно монетизирует это внимание пользователей.

Принадлежащие Meta Instagram и Facebook отстают. Оба приложения пытаются монетизироваться с помощью одноразовых покупок, аналогичных TikTok: значки Instagram и звезды Facebook, а также варианты подписки.

Приложения для микроблогов набирают пользователей

Недовольство изменениями в X после приобретения сервиса Илоном Маском в 2022 году привело к потере части клиентской базы и открыло двери для конкурирующих сервисов, таких как Threads и Bluesky Social. Компания также потеряла рекламодателей — согласно рекламным данным Sensor Tower, 64 из 100 крупнейших рекламодателей больше не тратили свои деньги на X.

К декабрю 2024 года ежедневные активные пользователи Threads составили 45% от общего числа пользователей X и 85% от ежемесячных активных пользователей X. Однако конкуренты все еще пытаются достичь высокого уровня вовлеченности, и разрыв между ними медленно сокращается.

Спортивные приложения и ставки

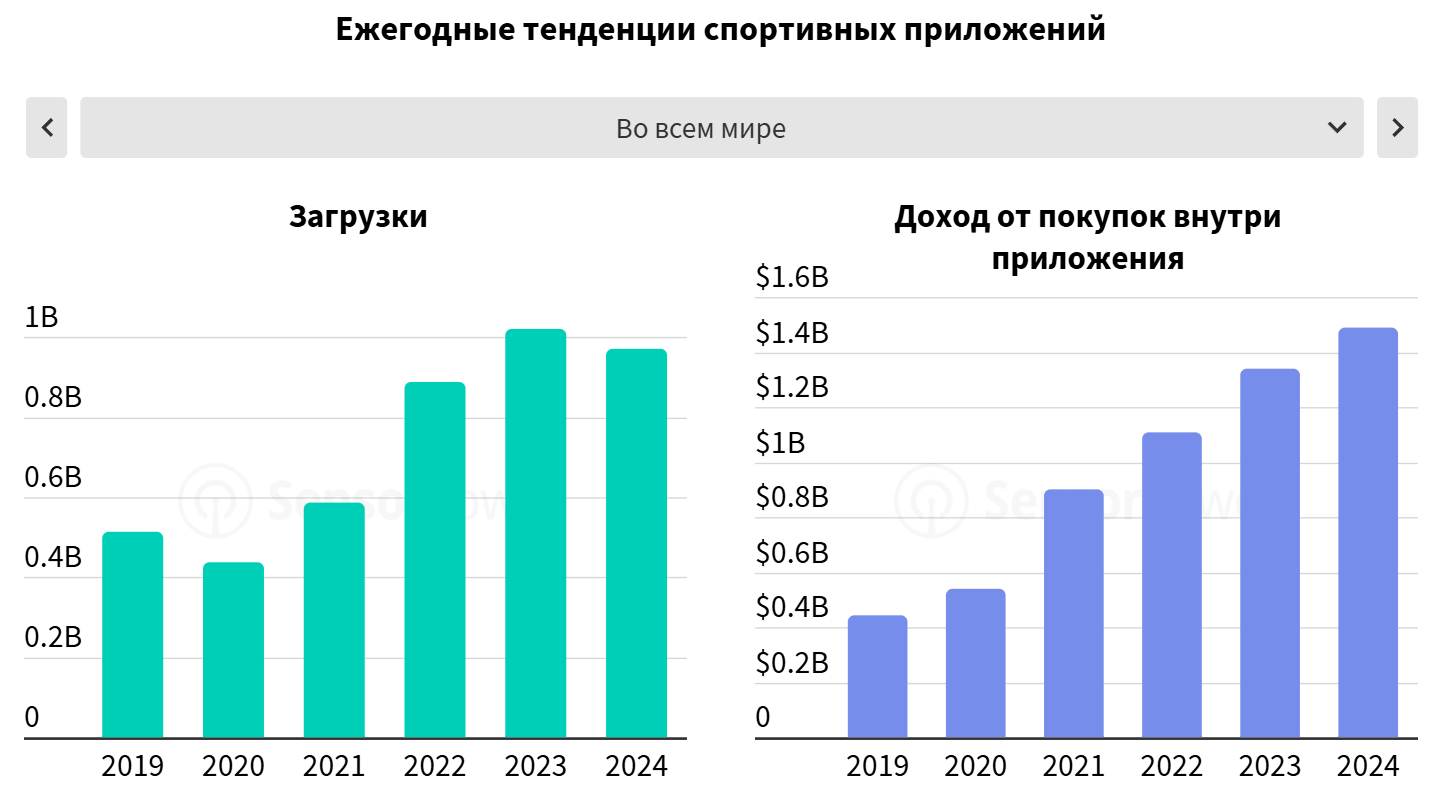

Использование самых популярных событий — это главное для спортивных приложений, от стриминга до ставок на спорт. Эксклюзивный контент поможет вам выделиться на конкурентном рынке. Доходы спортивных приложений от подписки и других покупок неуклонно растут по сравнению с прошлым годом, поскольку все больше компаний делают упор на потоковое вещание нишевых видов спорта и событий, чтобы удовлетворить разнообразные запросы болельщиков и способствовать инклюзивности зрителя.

Несмотря на стабильный рост доходов, число загрузок спортивных приложений замедляется. В 2024 году количество новых скачиваний приложений для конкретных лиг, таких как NHL, упало на 26%, NFL — на 17%, NBA — на 9%, а MLB — на 8% по сравнению с предыдущим годом.

Неудивительно, что спрос на лучшие спортивные приложения может сильно колебаться в зависимости от времени проведения различных мероприятий и сезонов. Например, загрузка спортивных приложений в Индии в значительной степени зависит от расписания крикета, а загрузка во Франции резко возросла во время Олимпийских игр в Париже.

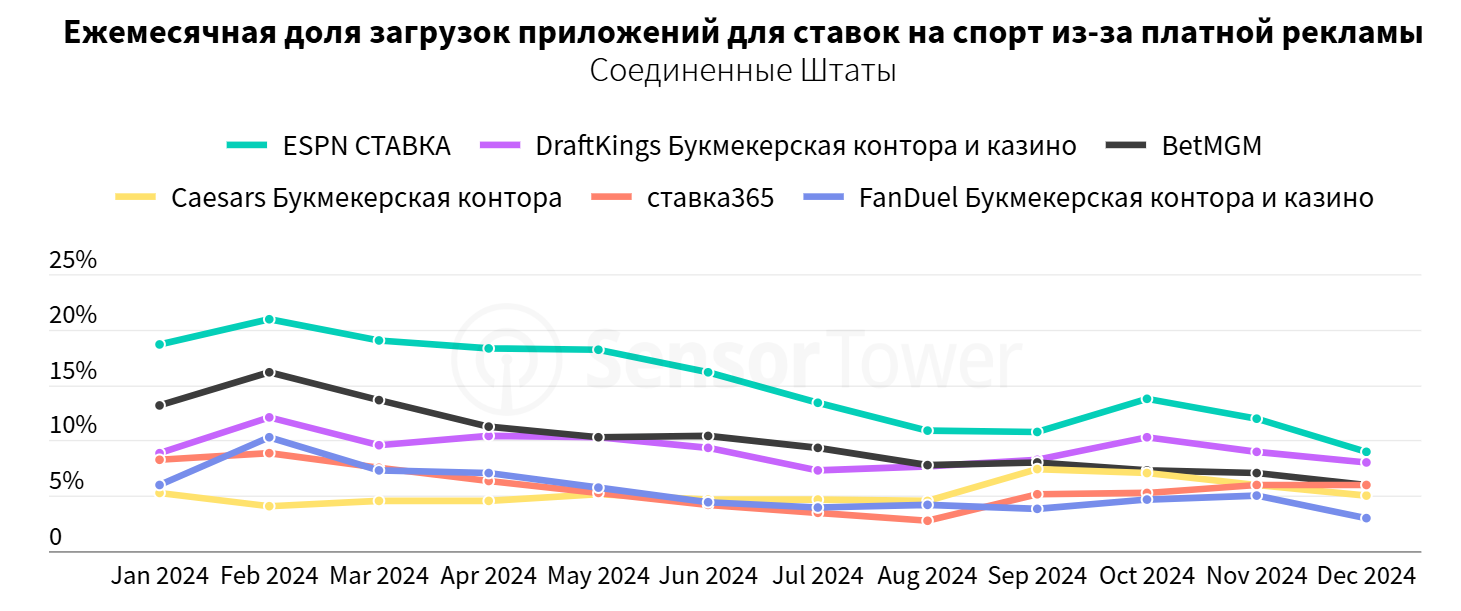

Загрузка приложений для спортивных ставок в США только набирает обороты с момента легализации ставок на спорт, увеличившись на 19% по сравнению с прошлым годом и достигая 44 миллионов. И это пространство становится все более конкурентным — еще один крупный игрок вышел на рынок в конце 2023 года с запуском ESPN BET. В 2024 году 12 различных приложений для ставок на спорт имели не менее 1 миллиона загрузок в США.

Ставки на спорт: на волне NFL

Чтобы использовать огромную зрительскую аудиторию NFL в 2024 году, ведущие приложения для ставок на спорт FanDuel и DraftKings активизировали свои маркетинговые усилия. Доля рекламных показов увеличилась в среднем на 3% и 10% по сравнению с 2023 годом, соответственно, достигнув 67% для FanDuel и 80% для DraftKings.

BetMGM изменила свою рекламную стратегию, уменьшив акцент на NFL, чтобы лучше привлечь фанатов NBA и MLB. Это изменение подчеркивает стремление диверсифицировать аудиторию и использовать растущий интерес к баскетболу и бейсболу.

Запущенная в ноябре 2023 года, ESPN BET быстро завоевала пользователей и высокую вовлеченность, а средний показатель превзошел большинство приложений для ставок на спорт, уступая лишь лидерам индустрии DraftKings и FanDuel. Этот успех отчасти объясняется инвестициями в мобильные рекламные сети. В 2024 году 16% загрузок ESPN BET были платными, в отличие от 6% загрузок FanDuel, который больше полагался на сарафанное радио и свою давнюю позицию лидера в этой сфере.

Реклама в Facebook, Instagram и Snapchat сыграла решающую роль в успехе ESPN BET в сфере спортивных ставок: целевая реклама на этих платформах значительно способствовала росту загрузок.

Вместо вывода

Мобильные приложения — эффективный способ продвижения бизнеса в любой сфере. Экранное время только растет, однако привлечь новых пользователей становится все сложнее. Реклама на целевых платформах и понимание своей аудитории становятся ключевыми факторами роста. Учитывайте макро- и микротенденции сферы, чтобы выстроить действенную маркетинговую стратегию.

Вам была полезна эта статья?

0

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи