9 июля 2026

Не Telegram, а MAX и SMS-дожим: какие источники выбрать под финансы в 2026 году

184

Финансовую вертикаль каждый год кто-то хоронит. И пока для одних эта ниша уже умерла, другие находят дешевые размещения, собирают горячие базы и делают сотни процентов ROI на SMS-дожиме.

Но рынок действительно сильно изменился: весенние поправки в российском законодательстве, обязательная биометрия и лимиты на выдачу займов окончательно добили старые подходы.

Как лить на финансы в текущих реалиях? Давайте разбираться.

Регулирование и перестройка рынка

Финансовая вертикаль напрямую зависит от законодательства. Любое новое ограничение бьет не только по рекламодателям, но и по арбитражникам. Если у МФО падает одобрение, меняется скоринг или снижается маржинальность, это сразу отражается на ставках и доходе. Весенняя волна ограничений заметно изменила рынок.

Главным нововведением стала обязательная биометрическая идентификация для пользователей МФО. Это сработало как жесткий фильтр для входящего трафика. Если раньше человек мог оформить заем буквально за пару кликов, просто введя данные паспорта и дождавшись SMS-кода, то теперь воронка усложнилась требованием отсканировать лицо для сопоставления с базой Госуслуг.

Это полностью уничтожило импульсивные решения: люди либо пугаются такого уровня контроля, либо отваливаются из-за технических ошибок при проверке. В результате вебмастер платит за клик целевого клиента, а тот уходит со страницы на этапе сканирования.

Также ввели лимиты на количество займов и снизили максимальную переплату по ним. Раньше пользователь мог оформить несколько микрозаймов в разных компаниях, если ему нужна была большая сумма. Для витрин с разными предложениями это было выгодно, потому что один человек мог принести несколько лидов.

Одни рекламодатели не успели перестроиться и потеряли объемы. Их скоринговые системы не были готовы к новым условиям, одобрение упало, а доход стал слишком низким. В результате партнерские сети начали удалять такие офферы или снижать их приоритет.

Другие игроки оказались более гибкими. Они пересчитали экономику, обновили воронки, доработали удержание клиентов и постепенно вернули рабочие объемы. Да, средние показатели просели, но сильные реклы смогли адаптироваться.

Поэтому вебам нужно постоянно мониторить, кто реально одобряет заявки, кто платит стабильно, где EPC не проседает и какие офферы лучше убрать с витрины.

Источники трафика под финансовые офферы

В финансах до сих пор можно работать почти с любыми разрешенными источниками, но у каждого канала свои особенности, преимущества и недостатки. Рассмотрим основные варианты для добычи трафика под эту вертикаль.

Контекстная реклама

Контекст для финки — возможно, самый жирный источник. И логика простая: если человеку срочно нужны деньги, он часто ищет решение в Google или Яндексе. То есть уже замотивированный пользователь может загуглить что-то вроде «взять микрозаем онлайн».

Но такой трафик дешевым не бывает, поскольку аукцион уже забит прямыми реклами и крупными командами. Из-за этого с маленьким бюджетом заходить в контекст бессмысленно: деньги могут закончиться еще до того, как кампания соберет статистику и начнет хоть как-то оптимизироваться.

В «горячих» коммерческих запросах (например, «заем без отказов» или «срочно деньги на карту») стоимость одного клика в Яндексе легко улетает до 500 рублей, а в пиковые периоды на конкурентных ГЕО — до 1000 рублей и выше за один переход.

На сегодняшний день наиболее эффективным каналом остается Яндекс Директ: он дает большой поток готовых к оформлению лидов. Однако высокая популярность этой площадки оборачивается и серьезным риском, как мы видим, рынок перегрет, конкуренция крайне высока. При недостатке опыта бюджет может быть израсходован нерационально очень быстро. Поэтому мы настоятельно советуем увеличивать расходы плавно, поэтапно, и постоянно отслеживать показатели окупаемости (ROI), чтобы вовремя корректировать стратегию.

Диана, менеджер по работе с вебмастерами, Saleads.pro

Только на первый запуск и обучение пикселя нужен бюджет как минимум в 200 000–300 000 рублей на одну-две недели. Выход для вебмастеров с небольшим бюджетом — работа с менее конкурентными запросами и ключевиками с «длинным хвостом». Вместо того чтобы сливать оборотку в конкуренции за дорогущие ключи вроде «заем онлайн», лучше собирать низко- и среднечастотные фразы, например, «взять микрозаем без отказа студенту ночью». Трафик по таким точечным запросам обходится в разы дешевле, крупные бренды его часто игнорируют.

MAX вместо дорогого Telegram

Цены на посевы в Telegram давно пробили потолок, а аудитория наглухо выжжена финансовыми офферами. Тестить новые связки стало откровенно дорого: один неудачный закуп в крупном канале легко съедает заметную часть бюджета, причем без каких-либо гарантий окупаемости.

Именно поэтому арбитражники активно ищут более дешевые площадки, одной из которых стал мессенджер MAX. Сам рекламный рынок там еще до конца не сформировался, поэтому зайти в молодые паблики можно за смешные 500–1000 рублей.

Главный плюс источника — его активно продвигает правительство РФ как ультрабезопасное решение. За счет такой поддержки у многих пользователей к мессенджеру изначально выше доверие: люди заходят туда, как в новый официальный канал связи с госорганами.

Из-за этого посевы могут отрабатывать лучше: человек видит рекомендацию в канале, доверяет автору и охотнее переходит по ссылке. В Telegram у многих сформировалась баннерная слепота, особенно в финансовой теме, а в MAX этот эффект пока не так заметен.

Но если вы захотите запустить здесь бота для сбора и обработки лидов внутри платформы, необходимо официально оформить статус ИП.

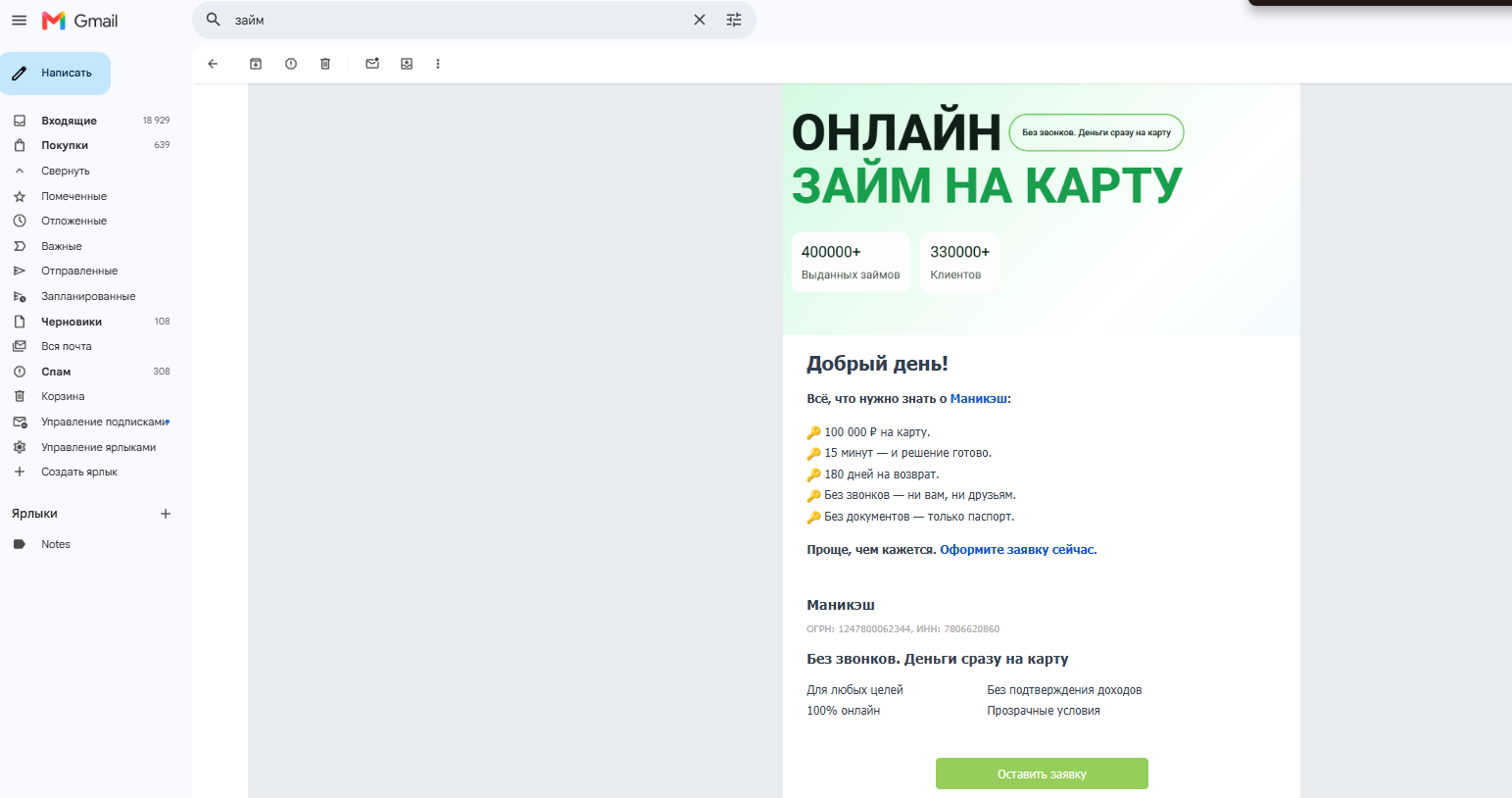

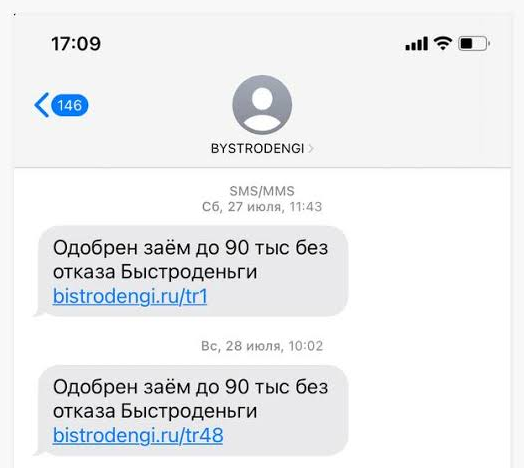

СМС-рассылки и работа с базами

Рассылки по электронной почте в финансовой нише сильно сдали позиции. Почтовые сервисы жестко фильтруют письма с креативами под финансы, часть из которых сразу улетает в спам, а остатки теряются во вкладках с промоакциями.

Для микрозаймов это критично. Потенциальный лид вряд ли пойдет проверять почтовый ящик в поисках вашей партнерской ссылки. Формат SMS работает намного эффективнее.

Топ-3 источника — это:

- операторский СМС-трафик;

- контекстная реклама;

- трафик из приложений.

Операторский стал занимать существенную долю из всех типов трафика, несмотря на удорожание СМС и так далее.

В контексте стало двигаться сложнее: Яндекс вводит свою форму выдачи кредитов на поиске, перебивая малину как в SERP-выдаче, так и частично сбивая алгоритмы по рекламной выдаче.

Трафик из мобильных приложений дает стабильно хорошее качество и объем.

Евгений Коновалов, Head of Affiliate LEADS.SU

Сообщение приходит на телефон, загорается на экране блокировки и сразу попадает в поле внимания. Да, отправка каждой эсэмэски обходится все дороже, но с хорошей базой этот источник окупается в разы быстрее, чем рассылка по email.

Самая ценная база для рассылок в финансах — это отказной трафик. Речь о пользователях, которые уже оставили заявку на заем, но получили отказ или не дошли до оформления. Если в этот момент показать человеку альтернативное предложение, он с большой вероятностью им воспользуется.

Саму базу можно собирать из разных мест: от МФО, брокерских анкет или собственных посадок. Например, вы ведете трафик на страницу для подбора займов с кредитным калькулятором или формой заявки. Пользователь вводит номер, выбирает нужную сумму, оставляет свои данные, и уже после этого его можно дожимать через SMS.

SMS-рассылка быстро съест оборотку, если действовать по всей базе без разбора. Один пользователь уже может быть клиентом вашего рекла, другой недавно получил у него отказ, третий просто не пройдет по скорингу. За каждое сообщение веб заплатит сам, а партнерка такой трафик срежет и ничего не начислит.

Поэтому перед рассылкой номера прогоняют через чекеры. Они пробивают номера по рекламодателям, чтобы понять, какие офферы подходят конкретному пользователю, а какие уже нет смысла показывать.

В связке с витриной это работает особенно удобно. Чекер видит, что пользователь уже пересекался с конкретной МФО, и этот оффер просто скрывается. Вместо него система покажет другой вариант, где у веба еще есть шансы.

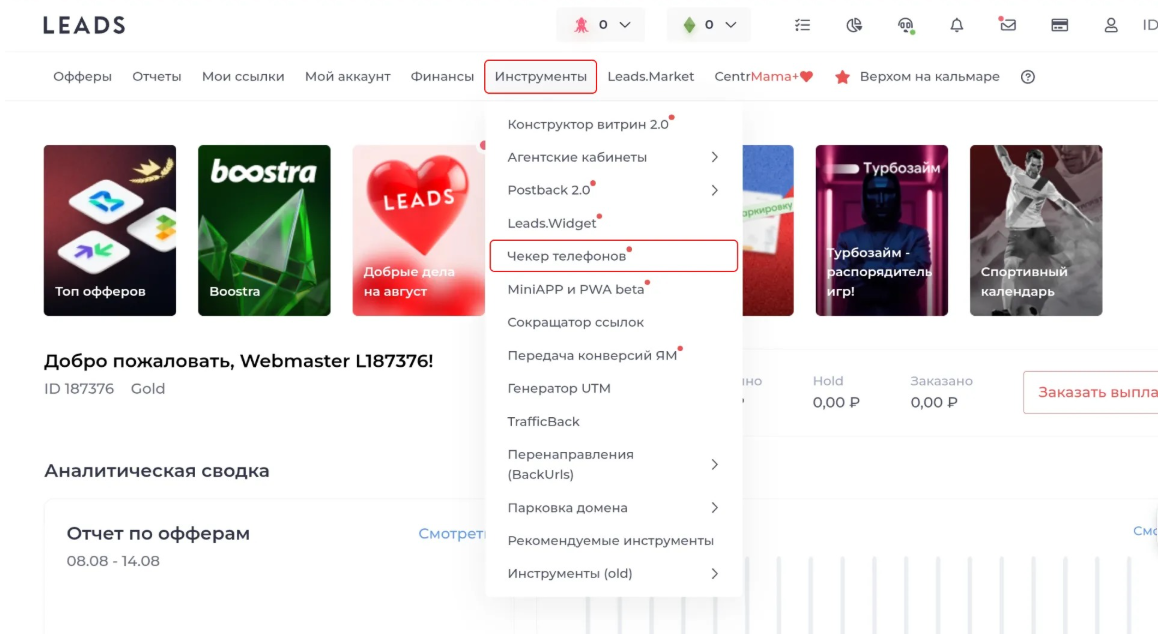

Сами чекеры обычно выдают партнерки или сервисы для работы с финансовыми витринами. На Leads.su, например, чекер встроен прямо в конструктор витрин, при этом у них в базе больше 60 рекламодателей.

УБТ и короткие видео

УБТ всегда выглядит заманчиво как источник: здесь не нужно пополнять рекламный кабинет, платить за клики и конкурировать в аукционе. Но на практике все сложнее.

Да, такой трафик работает, но только на больших объемах. В ход идут нейросети для сценариев, озвучки, монтажа и уникализации. Команда создает десятки аккаунтов и каждый день заливает сотни роликов.

Сюжеты, как правило, берут из обычной жизни: машина внезапно сломалась, не хватает на подарок, прилетел неожиданный счет, а до зарплаты еще несколько дней. Нужно показать зрителю знакомую ситуацию, а потом мягко перевести к решению: ссылка на витрину, где можно выбрать подходящий оффер.

Главная проблема — лента соцсетей перегружена. Пользователь за пару секунд считывает рекламный заход и просто свайпает дальше. Любой намек на «оформи по ссылке» сразу включает внутреннее сопротивление, поэтому даже залетевший на миллион просмотров ролик может принести очень мало переходов. Дело в том, что человек открывает условный TikTok не для поиска займа, а чтобы как-то развлечь себя. Поэтому конверт здесь намного ниже, чем в других источниках.

В УБТ редко удается угадать с первого ролика: большинство заходов просто не цепляют, быстро умирают в ленте или собирают пустые просмотры без перехода на витрину. Поэтому нужно постоянно тестировать новые подходы: менять хуки, визуал, озвучку и сам сценарий.

Ваша задача — перевести пользователей на смарт-витрину. От выбранной платформы зависит лишь то, как вы будете переводить пользователей: через ссылки в описании, историях или комментариях. Из-за ограничений на некоторых платформах сначала отправляют на прокладку вроде Beacons, а уже с нее — на саму витрину.

ASO и приложения

ASO в финансах остается интересным направлением, но заходить туда без подготовки тяжело. Если речь про приложения под WebView, первый большой вызов — пройти модерацию. У сторов жесткие требования к финансовым продуктам, и с каждым годом их становится только больше. Приложение должно выглядеть аккуратно и не нарушать правила площадки.

тдельная проблема — негативные отзывы. Конкуренты могут массово минусовать приложение, из-за чего падает рейтинг, проседает видимость в сторе и вся работа по запуску сыпется на ваших глазах. Само приложение сделать можно, но выстрелит оно только в том случае, если есть понимание, как его продвигать и защищать позиции.

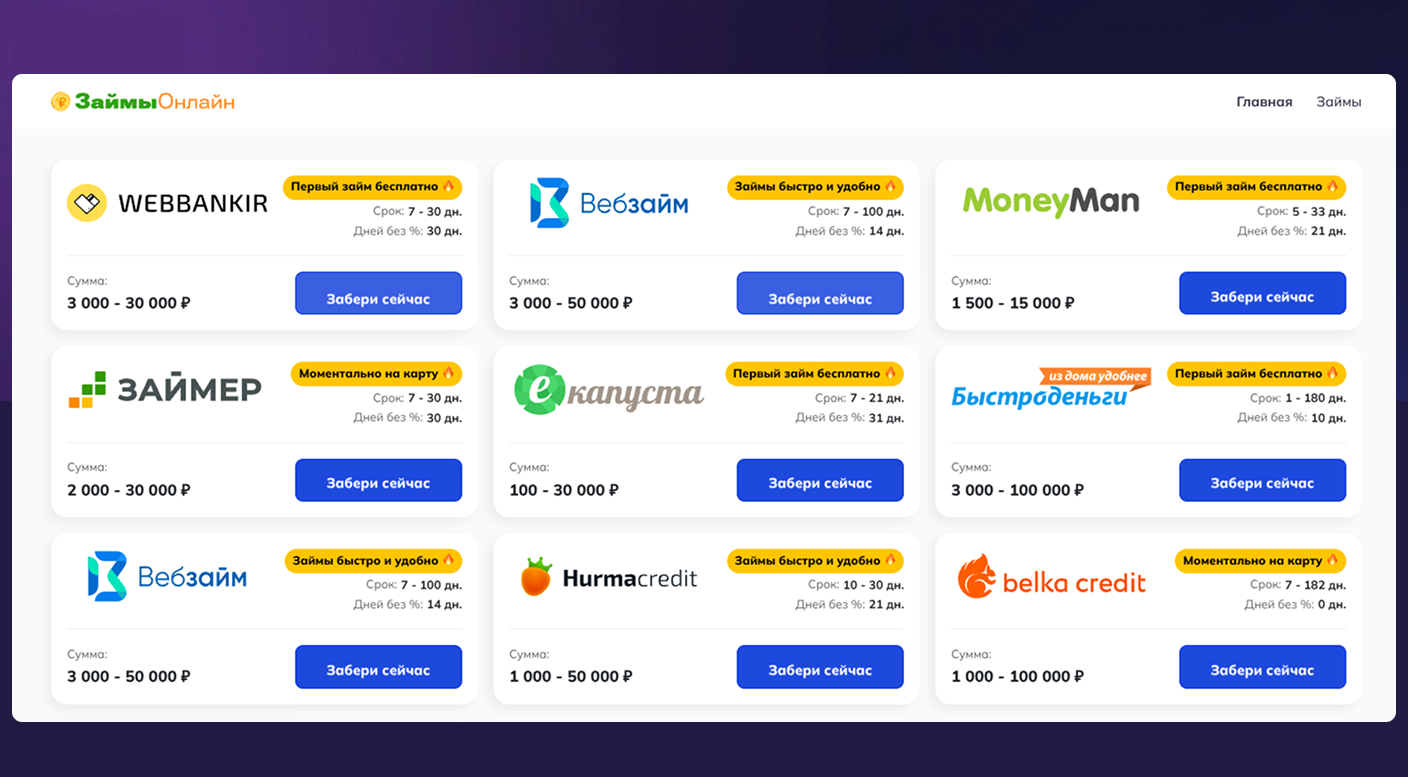

Смарт-витрины

Витрина в финансах — ключевой элемент любой связки. На странице собраны офферы от разных МФО или банков. Пользователь видит несколько вариантов: их суммы, сроки, условия и кнопки перехода. Дальше он выбирает подходящее предложение и уже на стороне рекламодателя оставляет заявку.

Для веба это удобнее, чем прямая ссылка на один оффер. Если вести человека только в одну МФО, есть только один шанс: подойдет продукт — хорошо, не подойдет — лид потерян. Пользователь может получить отказ, оказаться повторником или просто не найти нужные условия.

Раньше витрины выглядели как обычные страницы с логотипами и кнопками. Сейчас же они могут менять порядок офферов, поднимать выше предложения с лучшим EPC, снижать позиции просевших вариантов и даже удалять неподходящие предложения.

По сути, витрина — это инструмент, который помогает выжать больше из одного визита. Работает это обычно так: система изучает историю пользователя, его действия, клики или данные проверки и убирает из выдачи те предложения, где шанс на оплату почти нулевой.

Еще одна фишка — виджеты удержания. Даже если витрина собрана хорошо, часть пользователей все равно уходит. Чтобы не терять этот трафик полностью, подключают поп-апы, баннеры или дополнительные блоки. Например, если человек долистал страницу до конца или собирается закрыть вкладку, то ему формируют еще одно предложение, другую витрину или оффер с более простым действием.

Заключение

Старые подходы в финансах действительно просели, но сама вертикаль все так же актуальна и может приносить много профита. Пользователям по-прежнему нужны деньги, МФО по-прежнему покупают трафик, а вебам удается найти способ забрать свою маржу даже в условиях жесткой конкуренции с крупными игроками.

Вам была полезна эта статья?

3

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи