23 октября 2025

Финансовая вертикаль: где заработать арбитражнику

1383

Многие арбитражники при работе с финансовой вертикалью по привычке упираются в микрозаймы и дебетовые карты. Но рынок давно ушел дальше: банки платят за РКО, инвест-сервисы — за верификацию, а ряд платформ готовы делиться прибылью за каждый лид по банкротству. При этом конкуренция здесь не слишком высокая, а чек — в разы приятнее. Пока остальные борются за микрокредиты с выплатой 500 ₽, вы можете лить в ниши, где за одну заявку прилетает 5000–15 000 ₽.

В материале рассмотрим, какие направления в финансовой вертикали приносят хороший профит и остаются недооцененными, от денежных переводов и инвестиций до ипотеки, банкротства и РКО для бизнеса.

Что относится к финансовой вертикали

Финансовая вертикаль — одна из самых обширных ниш в арбитраже. Под нее попадает все, что связано с кредитами, инвестициями, страхованием и банковскими продуктами. Проще говоря, это те офферы, где пользователь взаимодействует с деньгами: берет в долг, инвестирует или пользуется смежными финансовыми инструментами.

К этой вертикали относятся микрозаймы, потребительские и автокредиты, ипотека, дебетовые и кредитные карты, открытие банковских счетов, оформление РКО для бизнеса, страхование жизни, имущества и автомобилей. Отдельный пласт занимают инвестиционные продукты: брокерские счета, ИИС, фонды, трейдинг, криптоплатформы, P2P-биржи. Все это — финансовые услуги, которые компании продвигают через партнерские программы и платят арбитражникам за лиды, регистрации или депозиты.

Сюда же входят юридические и бухгалтерские сервисы, например банкротство физических лиц, проверка кредитной истории, онлайн-бухгалтерия и услуги по регистрации компаний. Формально это не банковские продукты, но в арбитраже они тоже считаются частью финансовой вертикали: у них общая целевая аудитория, механика работы и структура воронки.

В более широком смысле финансовая вертикаль охватывает все, что помогает людям или бизнесу управлять деньгами. Это могут быть офферы финтех-стартапов, банков, МФО, платежных систем, инвестплощадок, даже обменники и криптовалютные кошельки.

По сути, любая партнерка, в которой конечная цель — движение денег (получение, перевод, хранение, вложение, страхование или защита), относится к финансовой вертикали.

Неочевидные направления в финансовой вертикали

Большая часть арбитражников по-прежнему работает с офферами по микрозаймам, различным кредитам и другим классическим банковским продуктам. Эти офферы знакомы всем, но конкуренция там давно зашкаливает. При этом в самом финансовом секторе остаются менее очевидные направления, где трафик дешевле, а выплаты выше.

Денежные переводы

Сегмент переводов — один из самых стабильных в финансовой вертикали. Люди ежедневно отправляют деньги близким, оплачивают услуги или получают доход из-за рубежа, поэтому спрос здесь не падает ни в кризис, ни в межсезонье. Форматы охватывают все — от мобильных приложений и платежных шлюзов до офлайн-пунктов обслуживания.

Монетизация обычно строится по понятной схеме: веб-мастер получает фиксированное вознаграждение или процент от суммы каждой подтвержденной транзакции.

Аудитория охватывает несколько пластов: мигранты, регулярно пересылающие средства домой; фрилансеры, получающие оплату от зарубежных заказчиков, а также семьи, поддерживающие родственников в других странах. В креативах лучше работать не через цифры, а через эмоции — скорость, надежность, ощущение заботы и прозрачные условия.

Источники трафика — тематические Telegram-каналы и паблики для мигрантов, контекстная реклама по запросам вроде «дешевый перевод денег в [гео]», а также соцсети, где можно таргетироваться по этническим и языковым признакам.

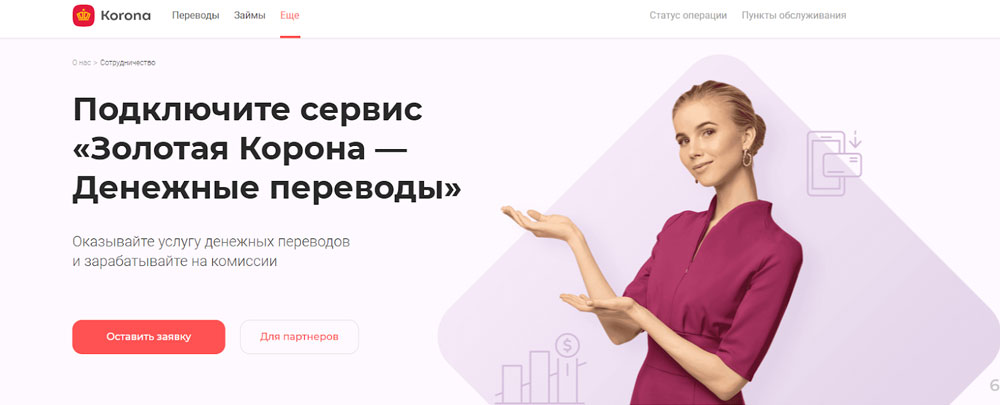

Один из примеров — прямая партнерская программа «Золотая Корона/KoronaPay». Это самый узнаваемый сервис мгновенных переводов на российском рынке и в СНГ.

Он работает как онлайн, так и через офлайн-партнеров, а сама платежная система активно расширяет партнерскую сеть. Партнеры могут подключать ее API и зарабатывать на комиссии с переводов. Для арбитражников интересна именно эта логика: каждый платеж = транзакция, с которой можно получать процент, если привлеченный клиент остается активным.

Пример креатива:

На крео показана карта Центральной Азии с выделенным Узбекистаном и соседними странами — это сразу сигнализирует, что аудитория — трудовые мигранты и переселенцы, для которых актуальны международные переводы между Россией и СНГ.

Текст Money Transfer with Zolotaya & KoronaPay прост и ясен: международные переводы без банковской мороки. Использование английского языка подчеркивает универсальность, но визуально все ориентировано на локальный контекст.

Инвестиционные офферы

Инвестиционные офферы — это не только трейдинг, форекс или опционы (хотя пересечения бывают). Речь идет о любых продуктах, где пользователь открывает инвестиционный счет, вкладывает средства в ценные бумаги, фонды или банковские инвестиционные продукты. Аффилиаты получают вознаграждение за регистрацию, открытие счета и/или первое пополнение.

С точки зрения арбитража ниша интересна следующим. Во-первых, аудитория более платежеспособная: люди со свободными средствами ищут варианты вложения. Во-вторых, чек за лид чаще выше, чем в простых кредитных или займовых офферах. В-третьих, конкуренция здесь тоже ниже.

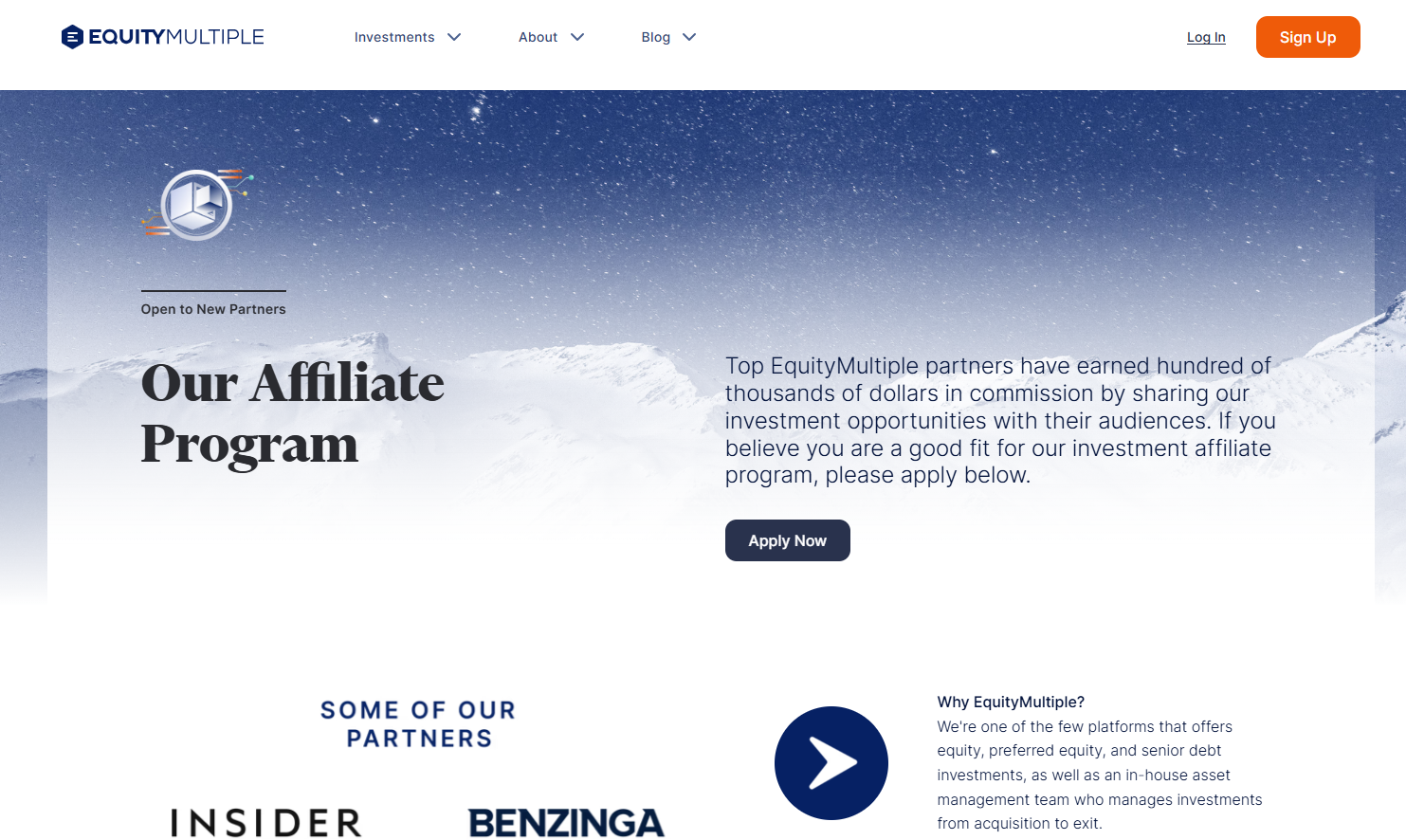

Например, EquityMultiple предлагает партнерскую программу, где за каждого привлеченного пользователя, заполнившего форму самосертификации, начисляется от $250.

Оффер рассчитан на аудиторию, которая интересуется альтернативными активами, в частности инвестициями в коммерческую недвижимость, senior debt, фондовые инструменты. Это не массовый оффер «открыть счет за 10 000 ₽», а более премиальный сегмент: инвесторы, которые либо уже имеют капитал, либо готовы вложить значительные суммы.

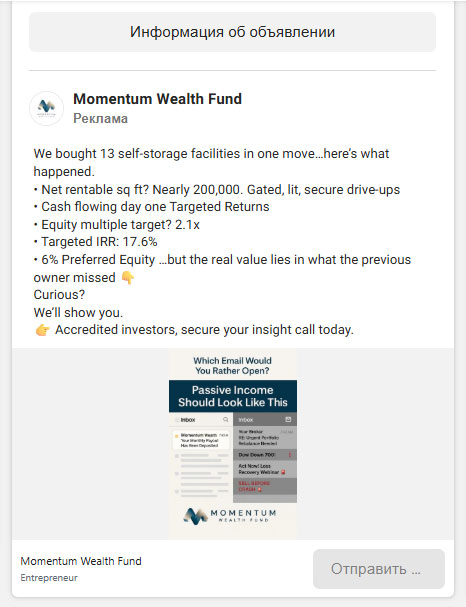

Пример креатива:

Это отличный пример того, как упаковываются инвестиционные продукты для премиальной аудитории. Заголовок звучит конкретно: «Мы купили 13 складских комплексов одним пакетом — вот что из этого вышло». С первых строк создается ощущение, что это не баннер, а выдержка из реального отчета фонда.

Далее идут короткие факты, которые считываются профессиональной лексикой: арендуемая площадь почти 200 тысяч квадратных футов, охраняемая территория, доходность с первого дня, мультипликатор инвестиций — 2,1, целевая доходность — 17,6%, 6% по привилегированным акциям. Текст ориентирован на людей, которые понимают, что такое IRR и equity multiple.

Автокредитование

Целевая аудитория офферов автокредитования — в основном мужчины от 25 до 45 лет, которые хотят купить машину и ищут выгодные условия. Для многих автомобиль — просто средство передвижения или рабочий инструмент, поэтому спрос остается высоким даже в кризис.

Рекламодатели платят за одобренный кредит, реже — за заявку. В некоторых партнерках можно получать процент от суммы выданного займа, и выплаты здесь в разы выше, чем в микрозаймах. Холд дольше, потому что клиента нужно проверить, банк должен подтвердить кредит и подписать договор, но итоговая комиссия это компенсирует.

Рабочие источники трафика — блоги и YouTube-каналы с обзорами машин, SEO-контент с ключами «взять авто в кредит без справок» или «купить машину с минимальным взносом». Хорошо заходят контекстные кампании по геозапросам и нативная реклама у автоблогеров.

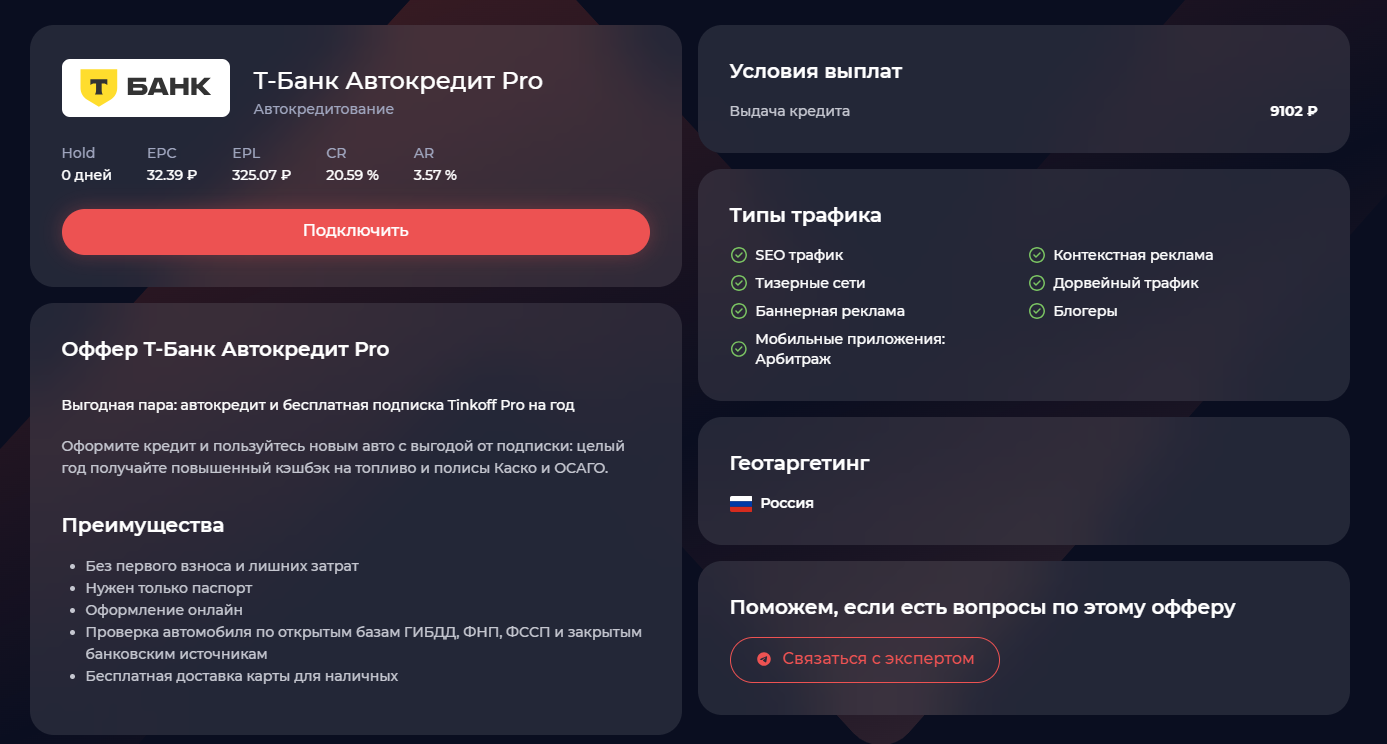

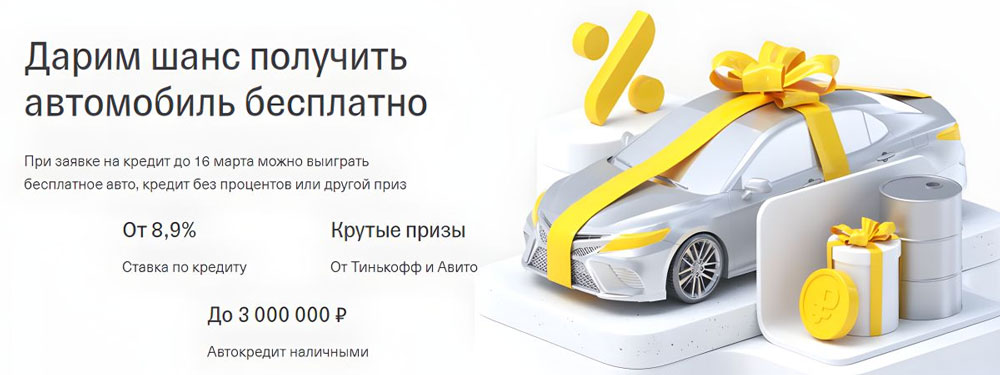

Рассмотрим один из примеров — оффер «Т-Банка» в партнерке Leads. Выплата за подтвержденный кредит составляет 9102 ₽, а холд отсутствует: это значит, что вознаграждение можно получить сразу после подтверждения сделки.

Оффер совмещает автокредит и бонусную подписку: клиент получает не только кредит на машину, но и кешбэк на топливо, а также скидки на страховку КАСКО и ОСАГО. Для пользователя это выглядит как пакетное решение, а для веб-мастера — как готовая воронка с высоким LTV.

Преимущества продукта понятны: онлайн-оформление, без первого взноса, достаточно паспорта. Проверка автомобиля проходит по закрытым базам ГИБДД и ФНП, а карта доставляется бесплатно. Все эти пункты — хорошие аргументы для креатива.

Пример креатива:

Задача этого креатива — снизить психологический барьер перед заявкой: человек не просто берет кредит, а получает шанс выиграть машину или вернуть деньги за нее. Это апелляция к базовой эмоции «а вдруг повезет» — классический прием для привлечения широкого, не финансово-гиковского трафика.

Целевая аудитория — мужчины и женщины 25–45 лет, у которых покупка авто отложена из-за нехватки денег. Здесь им предлагают возможность и решить вопрос, и получить бонус — идеальный вход для холодного трафика.

Ипотечное кредитование

Если автокредиты закрывают базовую потребность в мобильности, то ипотека — это уже вопрос статуса и долгосрочной стабильности. Для арбитражника такие офферы выглядят как тяжелая, но прибыльная история: холд может быть очень длинным.

Целевая аудитория здесь максимально понятна: люди от 25 до 60 лет, чаще семейные пары со стабильным доходом. Они не кликают на баннеры «срочно деньги на карту», а неделями читают отзывы, сравнивают банки, высчитывают разницу. Поэтому классические тизерные приемы здесь не работают — нужно идти через доверие и экспертный формат.

Лучше всего заходят SEO-статьи и нативные материалы на тему «как выбрать ипотеку в новостройке» или «что выгоднее — фиксированная ставка или плавающая». Трафик также можно собирать через порталы о недвижимости, Telegram-каналы с анализом рынка, контекстную рекламу по геозапросам вроде «ипотека Москва новостройки» или «ипотека без первого взноса».

На рынке СНГ сейчас активно работают банки с программами субсидированной ставки и семейной ипотеки, где пользователь получает не просто кредит, а конкретное жилье по льготным условиям. Так, например, «Альфа-Банк» и «Т-Банк» предлагают партнерские офферы с вознаграждением от 8000 до 12 000 ₽ за выданный кредит.

Рассмотрим условия оффера «Альфа-Банка» в Pampadu. Выплата партнеру за подтвержденный кредит начинается от 27 900 ₽, холд в среднем составляет до 30 дней. Целевое действие — фактическая выдача ипотеки, а не просто заявка, что объясняет высокий чек.

Оффер относится к категории белых банковских продуктов: допустимы только чистые источники: SEO, нативная реклама, контекст, Telegram-каналы с тематикой недвижимости и ипотечного рынка. Любой кликбейт и серый трафик банально не пройдут модерацию.

Пример креатива:

Перед нами почти идеальный пример минимализма и эмоциональной упаковки. На фоне фирменного красного цвета банка всего две смысловые опоры: крупная цифра 4,69% и слоган «Ипотека — это свобода». Вместо обещаний «дешевле, чем у конкурентов» — эмоция: квартира = новая жизнь, возможность выдохнуть.

Банкротство

Когда экономику штормит, а задолженности растут, люди и компании все чаще ищут легальный способ избавиться от долгов — и именно под эти запросы строятся офферы на банкротство. Веб-мастер получает оплату либо за заявку на бесплатную консультацию, либо за заключенный договор на проведение процедуры банкротства.

Целевая аудитория — люди с крупными долгами, кредитами, просрочками по займам и бизнесы, у которых накапливаются обязательства перед банками. Она не реагирует на агрессивные баннеры, поэтому лендинги обычно оформлены как юридические консультации: калькулятор списания долгов, формы обратного звонка, отзывы клиентов, ссылки на закон «О банкротстве физических лиц».

Хорошие креативы не пугают, а наоборот — снимают стресс. Они строятся на сообщениях вроде «законно избавиться от долгов», «начните жизнь с чистого листа», «банкротство без суда и лишних справок». Визуально — офис, юрист за столом, печати документов, символика доверия. Средний чек — от 5000 до 20 000 ₽ за реальную сделку.

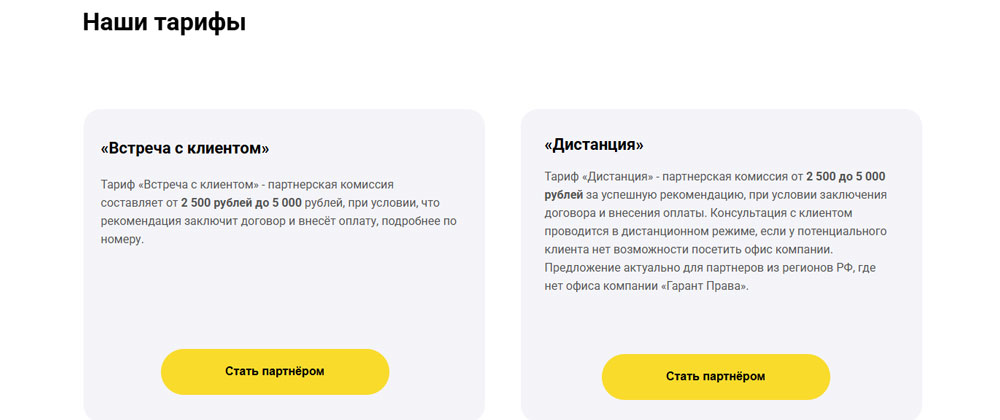

Отличный пример — партнерская программа юридической компании «Гарант Права». Компания работает на рынке более 12 лет и предлагает агентам комиссию за каждого клиента, который заключил договор и внес оплату.

В зависимости от формата взаимодействия партнер получает от 2500 до 5000 ₽ за каждого привлеченного клиента, при этом сама компания берет на себя консультацию, оформление и ведение дела.

Пример креатива:

Оба баннера оформлены в фиолетово-красных тонах — выглядит серьезно, строго, но при этом цепляет глаз. Красная вставка с надписью «Рассрочка 5000 ₽/мес» сразу отвечает на главный вопрос «а сколько это стоит?». Это снижает тревогу и мотивирует оставить заявку. Здесь нет обещаний «все решим за день», зато есть ссылка на закон — значит, предложение вызывает доверие.

РКО и услуги для бизнеса

РКО (расчетно-кассовое обслуживание) и смежные услуги для бизнеса — уже сегмент B2B в арбитраже. Здесь чек выше, а аудитория — предприниматели, ИП и владельцы малого бизнеса.

Схема простая: веб-мастер получает оплату либо за заявку на подключение РКО (CPL), либо за открытый счет и подписанный договор (CPA). Из источников лучше всего работают SEO и контекстная реклама (запросы вроде «открыть расчетный счет ИП», «лучший банк для бизнеса»), Telegram-каналы про предпринимательство, а также реклама на YouTube-каналах бухгалтеров и бизнес-консультантов.

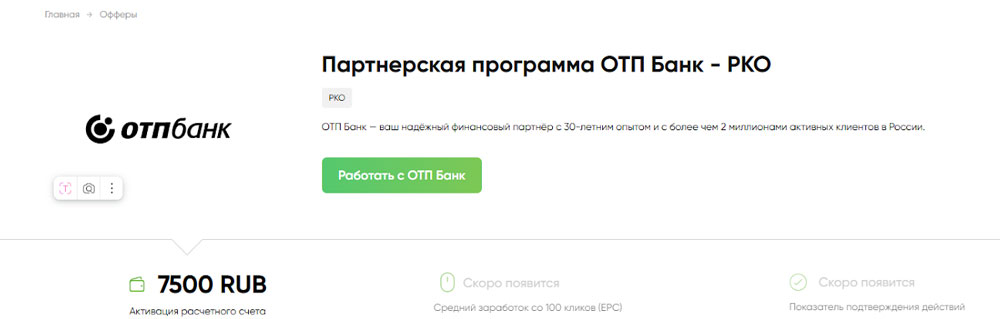

Пример оффера — «ОТП Банк» (РКО). В партнерской программе «ОТП Банк» платит 7500 ₽ за активацию расчетного счета.

Условия простые: клиент оставляет заявку, проходит онлайн-идентификацию и активирует счет. Минимум документов, все дистанционно.

Пример креатива:

На креативе — классика B2B-рекламы, где ставка делается на рациональную выгоду. Крупный заголовок «Расчетный счет — даром!» сразу бьет в потребность предпринимателя: открыть счет быстро, без скрытых платежей и головной боли. Это короткий, уверенный посыл, который мгновенно считывается и не требует объяснений.

Выводы

Финансовая вертикаль давно вышла за рамки микрозаймов и карт — сегодня здесь десятки направлений с высоким чеком и умеренной конкуренцией. Арбитражники, которые осваивают ниши вроде инвестиций, автокредитов, ипотеки, банкротства и РКО, получают доступ к более теплой аудитории и высоким выплатам. Главный тренд — не быстрые клики, а доверие и экспертность: именно они становятся ключевыми факторами в конверсии и удержании лидов.

Вам была полезна эта статья?

1

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи