16 апреля 2026

Арбитраж трафика на микрозаймы и кредиты в США: механика Ping-Tree

474

Финансовая вертикаль в США — один из самых объемных сегментов арбитража. Рынок краткосрочных займов и кредитов работает по модели закупки заявок: кредитные компании платят за анкеты пользователей с реальными данными. После отправки заявки система распределяет лид между кредиторами через аукцион, где ставка зависит от качества профиля заемщика. Поэтому выплаты формируются из конкуренции рекламодателей за клиента с высокой вероятностью одобрения и возврата займа.

Что еще нужно знать для успешного залива на регион — рассказываем в статье.

- Почему американцы регулярно берут займы и кредиты

- Механика Ping-Tree: как продается лид

- Источники трафика и локальное SEO

- Стратегия запуска

- Где брать офферы: проверенные партнерские сети

- Примеры креативов

Почему американцы регулярно берут займы и кредиты

Финансовый сектор США жестко регулируется, ключевую роль играет Бюро финансовой защиты потребителей, поэтому любые политические изменения напрямую отражаются на рынке. После возвращения республиканцев к власти давление на кредитные компании снизилось, что усилило их позиции и позволило активнее работать с трафиком.

В начале 2025 года рынок краткосрочно просел на фоне внешнеэкономической нестабильности, однако уже с мая началось восстановление. Кредиторы увеличили бюджеты на закупку лидов, скоринговые модели стали одобрять больше заявок, а ставки за качественный трафик выросли. В 2026 году эта динамика сохраняется.

При этом экономика США сильно закредитована. Займы на $500–1000 до зарплаты — обычная практика. Банки работают медленно и требуют высокого кредитного рейтинга, поэтому часть пользователей уходит в онлайн-сервисы. Там заявки рассматриваются за несколько минут, деньги выдают быстрее, а используют их для повседневных расходов: медицина, ремонт авто, аренда жилья.

По данным ResearchAndMarkets, мировой рынок краткосрочных займов растет в среднем на 4,5% в год. В период с 2024 по 2029 год его объем увеличится почти на $10 млрд. Аналитика Technavio показывает, что более 60% спроса приходится на Северную Америку.

Финансовые офферы в США охватывают широкую аудиторию пользователей, которые обращаются за микрозаймами (payday loans) и потребительскими кредитами (personal loans). Это люди, которым требуется дополнительное финансирование для покрытия текущих расходов или решения более крупных финансовых задач.

Значительная часть ЦА — пользователи с низким и средним доходом. По данным Federal Reserve, около 10% семей с доходом до $50 000 используют альтернативные кредитные продукты.

Основной возрастной сегмент — 25–44 года. Пользователи из этой группы чаще других обращаются к краткосрочным займам.

Около 80% заемщиков — это работающие пользователи с регулярным доходом. Сегмент потребительских кредитов охватывает пользователей со средним кредитным рейтингом. По данным Experian, средний показатель находится на уровне около 690 единиц.

Цели получения финансирования зависят от типа продукта. Микрозаймы используются для повседневных расходов: аренда, медицина, ремонт автомобиля. Потребительские кредиты — для более крупных задач, включая консолидацию долгов и покупку автомобиля.

Дополнительно выделяется сегмент пользователей с ограниченным доступом к банковским услугам. По данным FDIC, около 14% населения США относятся к категории underbanked.

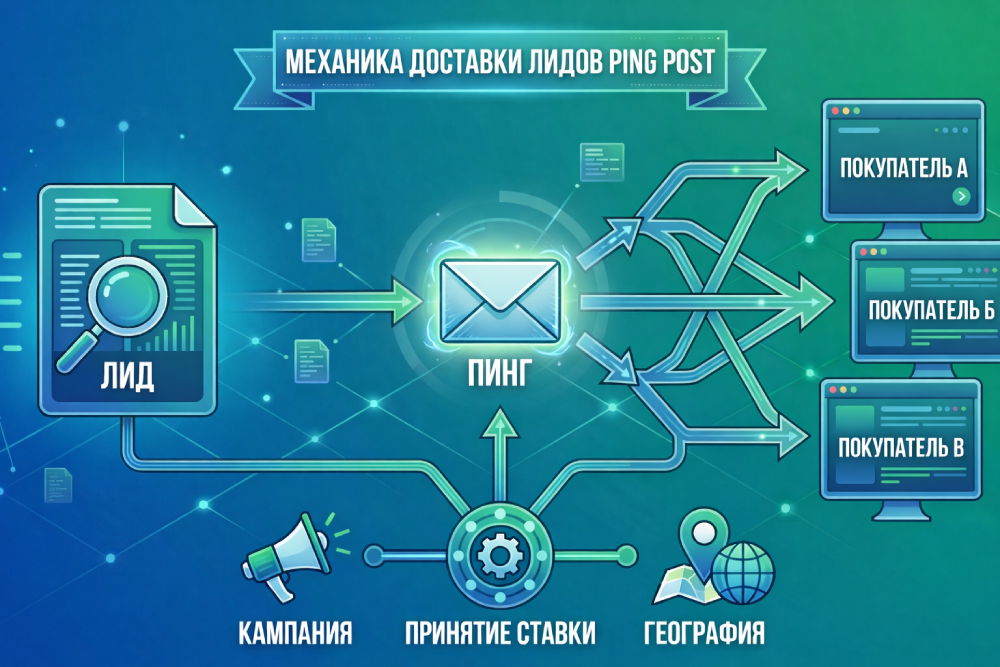

Механика Ping-Tree: как продается лид

В США заявка попадает в систему Ping-Tree, где несколько кредиторов одновременно решают, готовы ли ее выкупить. После заполнения заявки на сайте данные автоматически передаются в сеть, где подключены десятки кредитных компаний. Каждая из них оценивает анкету по своим критериям — доход, кредитная история, штат и другие параметры. Если заявка подходит, кредитор делает ставку. В итоге лид получает тот, кто предложил наибольшую цену в данный момент.

Поэтому важен не объем, а качество анкет. Если трафик низкокачественный или ботовый, заявки просто не выкупаются, а аккаунт блокируют. Если же пользователи реальные и проходят одобрение, ставка за такие лиды растет. Внутри одной и той же системы разница может быть в десятки раз — от нескольких долларов до $100+ за заявку.

При этом точная стоимость лида в ПП заранее не фиксируется. Она формируется в момент аукциона и зависит от качества пользователя, его кредитного профиля и вероятности одобрения заявки.

Экономика залива в таких условиях строится через тест: сначала собирается выборка лидов, после чего по данным партнерской сети оценивается средняя выплата и принимается решение о масштабировании.

В таких офферах нет длинных холдов. Выплаты обычно производятся по моделям Net7 или Net14 — это означает, что партнерка перечисляет деньги через 7 или 14 дней после окончания расчетного периода.

При этом важно учитывать, что не все лиды оплачиваются. После отправки заявки партнерка и рекламодатель проверяют ее качество: часть анкет может быть отклонена, если пользователь не прошел скоринг или данные оказались невалидными.

В итоге фактический доход формируется после обработки заявок и финального апрува лидов.

Источники трафика и локальное SEO

Аудитория финансовых офферов в США активно использует мобильные устройства. По данным Pew Research Center, около 85% взрослых американцев владеют смартфонами. Это напрямую влияет на формат: значительная часть заявок на займы и кредиты отправляется с мобильных устройств, особенно в сегменте краткосрочных займов.

С точки зрения платформ, основное время пользователи проводят в крупных социальных сетях. По данным DataReportal, наиболее популярные платформы в США:

- YouTube — более 90% пользователей интернета;

- Facebook* — около 70%;

- Instagram* — около 50%;

- TikTok — более 40% аудитории.

Поисковые системы также играют ключевую роль в привлечении трафика. Google Ads и Bing — основные источники поискового трафика. В Google конкуренция выше, поэтому стоимость клика часто превышает $10. В Bing аукцион слабее, из-за этого клики обходятся дешевле и кампании держатся стабильнее.

Facebook приносит более дешевый трафик по сравнению с поиском, но требования к рекламе там строже. Объявления с агрессивными или вводящими в заблуждение формулировками быстро отклоняются или приводят к блокировкам. Поэтому в креативах используют нейтральную подачу — без обещаний, с акцентом на процесс и условия получения услуги.

Сильный источник трафика — локальный поиск через Google Business Profile. Пользователь ищет займы прямо в Google Картах и выбирает ближайший вариант, поэтому такие заявки обычно более целевые.

Работают с этим каналом двумя способами. Первый — создание новой карточки организации в Google Business Profile под выбранную локацию: регистрируется точка на карте, проходит верификация в Google и добавляется ссылка на лендинг.

Второй — работа с уже существующими карточками, у которых есть история и позиции в поиске: такие профили выкупают или берут под управление и адаптируют под нужные запросы.

Стратегия запуска

Выбор ГЕО напрямую влияет на результат. США — это не единый рынок: правила кредитования различаются по штатам. Лучшие результаты по конверсии и одобрению заявок обычно в Техасе, Калифорнии и Флориде — в этих штатах высокий спрос и меньше ограничений на онлайн-кредитование.

В штатах вроде Нью-Йорка или Иллинойса ситуация обратная: из-за жесткого регулирования онлайн-кредитование сильно ограничено, поэтому трафик там почти не окупается.

Время запуска также критично. Трафик должен попадать в рабочие часы кредиторов, иначе заявки просто не выкупаются. Лучший период — будние дни с 6:00 до 14:00 по тихоокеанскому времени. Вечером и в выходные большая часть лидов либо уходит в отказ, либо продается по минимальной цене.

Стартовать лучше с теста. Берется один штат, запускается короткая кампания в пиковое время и собирается выборка — примерно 100–200 лидов. После этого трафик останавливается, и через несколько дней запрашивается аналитика по качеству. Если показатели устраивают кредиторов, можно обсуждать повышение ставки. Только после этого имеет смысл масштабировать кампании и увеличивать бюджет.

Где брать офферы: проверенные партнерские сети

Работать напрямую с американскими микрофинансовыми организациями не выйдет. Трафик продается исключительно через CPA-сети, которые агрегируют рекламодателей и распределяют заявки по аукционной модели Ping-Tree.

Основные платформы для работы с Payday и Personal Loans:

- LeadsMarket. Предоставляет детальную внутреннюю аналитику по штатам и источникам. Выдают готовые шаблоны лендингов, которые уже прошли юридическую проверку для рынка США.

- ZeroParallel. Сеть с запатентованной системой маршрутизации лидов. Дают максимальные ставки под чистый поисковый трафик. В личный кабинет встроен трекер для оценки ROI каждой кампании.

- EPCVIP. Принимают трафик не только на микрозаймы, но и на крупные потребительские кредиты. Имеют встроенную фильтрацию по API, которая отсекает дубли и мусорные заявки до их отправки конечному рекламодателю.

- Profitner. Сеть с упором на локальных кредиторов в южных штатах. Используется арбитражниками для диверсификации рисков. Стабильно выводят профит в криптовалюте.

Правило старта — не размазывайте тестовый бюджет по всем сетям одновременно. Выберите одну платформу и покажите стабильное качество трафика. Только так можно получить бамп ставки и доступ к закрытым офферам.

Примеры креативов

Рассмотрим несколько креативов на займы и кредиты в США. Для их поиска мы использовали библиотеку рекламы Facebook.

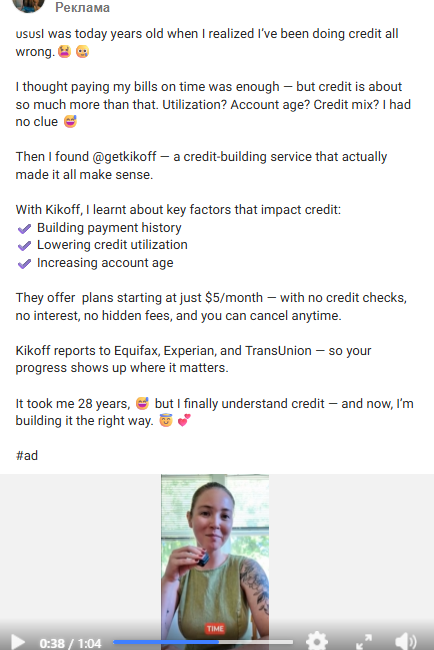

Креатив построен на личной истории. Девушка рассказывает, что долгое время неправильно представляла, как работает кредитная история, и считала, что достаточно просто вовремя оплачивать счета. Это создает узнаваемую ситуацию для аудитории, которая не до конца понимает механику кредитного скоринга. Далее идет переход к решению — сервису, который объясняет ключевые факторы.

Во второй части добавляется конкретика: перечисляются задачи, которые решает сервис, например, отсутствие скрытых условий и работа с основными кредитными бюро (Equifax, Experian, TransUnion).

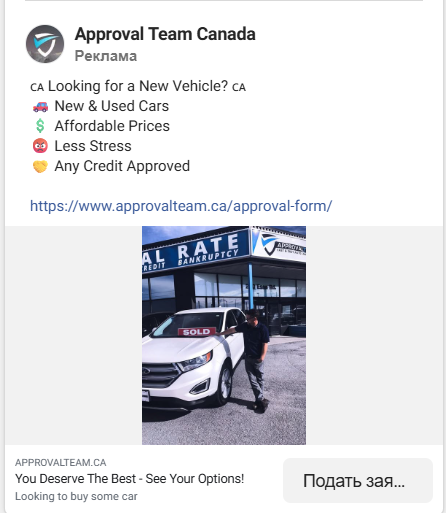

Креатив простой и прямой. Сразу идет предложение — помощь с покупкой автомобиля. Упор сделан на доступность: новые и б/у машины, нормальные цены и упрощенное одобрение. Основной триггер — работа с любой кредитной историей, то есть цепляют аудиторию, которой обычно отказывают.

На фото человек рядом с уже купленной машиной у автосалона. Это демонстрирует результат без лишних слов. Вся логика креатива — быстро донести: можно получить машину даже с плохим кредитным рейтингом и перейти к заявке.

Креатив построен вокруг идеи быстрого получения денег без лишних действий. Пользователю сразу предлагают беспроцентный заем без проверки кредитной истории. Это закрывает базовую потребность: получить небольшую сумму здесь и сейчас, без отказов и сложных условий.

Акцент на простоте: открыл приложение — получил деньги. Вся подача максимально утилитарная и рассчитана на быстрый переход к действию.

Итог

Финансовая вертикаль США — это рынок, где решает не объем трафика, а его качество. Каждая заявка проходит через аукцион, и деньги получают только те, кто приводит реальных пользователей, которые будут пользоваться финансовым продуктом. Поэтому ключевая задача — попадать в аудиторию с реальным спросом и платежеспособностью.

* Деятельность компании Meta (соцсети Facebook и Instagram) признана экстремистской и запрещена на территории Российской Федерации.

Вам была полезна эта статья?

0

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи