24 июня 2026

Крипта пришла, но депозит завис: разбираем AML-проверки и способы защиты

1975

Обычный перевод крипты на кошелек биржи может закончиться блокировкой. Пользователь рассчитывает быстро пополнить баланс, обменять актив и вывести деньги на банковскую карту, но вместо этого площадка закрывает доступ к операциям и запрашивает документы. В этот момент уже не так важно, насколько безопасной казалась сделка самому пользователю: площадка оценивает операцию по своим правилам во время проведения AML-проверки.

В материале разберем, как AML-системы оценивают криптовалюту, почему история монет влияет на депозит и как проверить кошелек на риски.

- Что такое AML и почему обычные пользователи попадают под проверки

- Risk Score как главный вывод AML-проверки

- Как снизить риск заморозки и проверить кошелек на риски

Что такое AML и почему обычные пользователи попадают под проверки

AML — Anti-Money Laundering — это система проверок, которая помогает банкам, биржам, обменникам и платежным сервисам отслеживать происхождение денег и крипты. Площадка определяет, откуда, через какие адреса пришли средства и связана ли цепочка переводов с незаконной деятельностью.

В крипте такие проверки особенно важны: деньги могут за несколько минут пройти через несколько кошельков, сетей, бирж и P2P-сделок. Пользователь видит только свою операцию, а сервис AML-проверки — риск-скоринг всей цепочки.

За международные стандарты AML отвечает FATF — Financial Action Task Force. Она выпускает рекомендации для стран, банков, платежных компаний и криптосервисов:

- как проверять клиентов;

- как оценивать риски;

- как хранить данные;

- когда отправлять операции на дополнительный контроль.

Криптосервисы в документах FATF называются VASP — Virtual Asset Service Provider. Это поставщики услуг в сфере виртуальных активов: биржи, обменники, кастодиальные кошельки и другие платформы, через которые пользователи покупают или переводят криптовалюту. Для таких компаний AML — часть обязательного комплаенса.

AML часто работает в связке с KYC, то есть верификацией клиента. Площадка запрашивает паспорт, селфи, подтверждение адреса или другие документы, чтобы понять, кто управляет аккаунтом. AML проверяет уже не личность, а сами денежные средства.

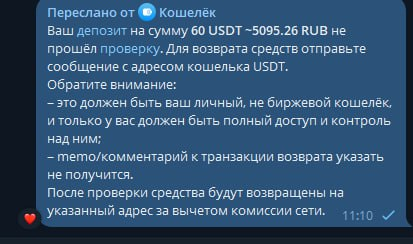

Так под AML-проверки попадают не только мошенники: добропорядочный пользователь может получить «грязную» крипту за работу или принять перевод от знакомого. Для него это обычная операция, а для биржи — цепочка адресов, которую нужно проверить. Если в прошлом полученные монеты были связаны с рискованным кошельком, депозит может не пройти, а система предложит дополнительные проверки.

Для пользователя это выглядит несправедливо: он ничего не нарушал, а, например, просто получил оплату в USDT на биржевой кошелек. Сама площадка расценивает это иначе: на депозит пришел актив с рискованной историей.

Миксеры — еще один повод для проверки. Это сервисы, которые смешивают крипту разных пользователей и усложняют отслеживание переводов. Если монеты раньше проходили через миксер, депозит могут поставить на паузу и отправить на ручную проверку.

Еще один спорный момент — мосты между блокчейнами. Через них пользователи переносят токены из одной сети в другую, например, переводят актив в сеть с меньшей комиссией. Проблема в том, что мост меняет маршрут движения средств, поэтому AML-системе сложнее проанализировать всю цепочку.

FATF отдельно описывает триггеры, по которым сервисы оценивают риск операции:

- Необычно крупная сумма для конкретного пользователя.

- Резкий рост оборота на аккаунте без понятной причины.

- Частые однотипные переводы.

- Быстрый ввод, обмен и вывод средств почти без паузы.

- Дробление одной суммы на несколько мелких операций.

- Сложная цепочка из нескольких кошельков, сетей и обменников.

- Перевод через миксеры или другие сервисы, которые усложняют отслеживание средств.

- Связь с анонимными обменниками или площадками с плохой репутацией.

- Контакт с кошельками, связанными со скамом, взломами, даркнетом или санкциями.

После срабатывания AML-фильтра биржа может попросить подтвердить происхождение средств. Например, пользователь купил крипту на $5000, и площадка хочет понять, откуда взялась эта сумма: зарплата, доход от бизнеса, фриланс, продажа актива, инвестиции или вывод с другой биржи. Биржа может потребовать предоставить банковскую выписку, историю сделок, скриншоты переводов, инвойсы, договоры, налоговые документы или подтверждение вывода с другой площадки.

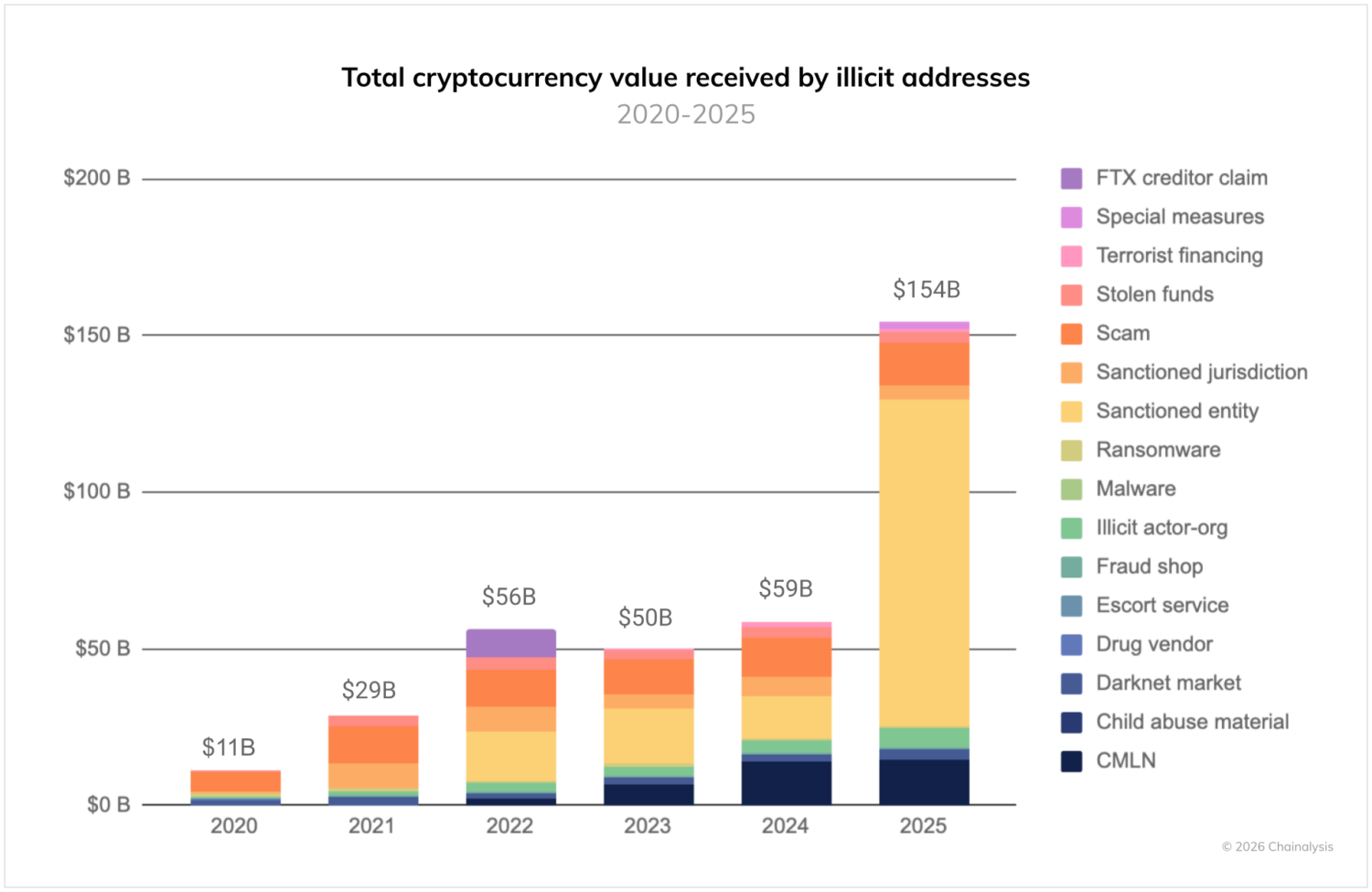

Масштаб криптопреступности объясняет, почему сервисы так осторожничают. По оценке Chainalysis, в 2025 году адреса, связанные с незаконной активностью, получили минимум $154 млрд в криптовалюте. TRM Labs дает похожую оценку: $158 млрд. При этом доля таких операций в общем объеме крипторынка составила около 1,2%. В процентах это немного, но в абсолютном выражении речь идет о сотнях миллиардов долларов.

В итоге обычный пользователь может попасть под AML не из-за собственных нарушений, а из-за истории самих монет.

Risk Score как главный вывод AML-проверки

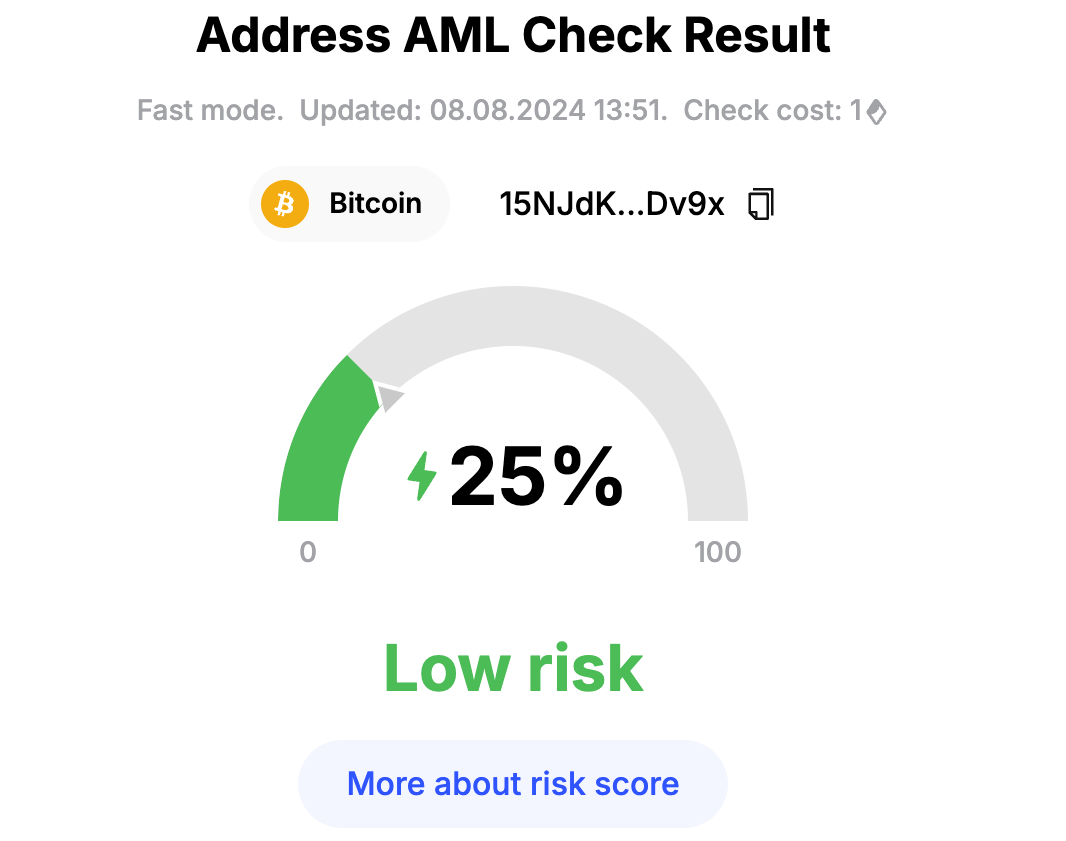

Risk Score — это оценка риска по конкретному кошельку, транзакции или цепочке переводов. Низкий риск обычно означает, что в цепочке не обнаружено явных проблем. Средний или высокий говорит о том, что операцию нужно проверить внимательнее: посмотреть источник средств, маршрут перевода, контрагентов и поведение аккаунта.

Единой мировой формулы Risk Score не существует: у Chainalysis, TRM Labs, Elliptic и других AML-провайдеров свои базы адресов, модели оценки, категории риска и настройки. Биржа тоже может выставлять собственные пороги: где-то операция пройдет автоматически, где-то попадет на ручную проверку, а где-то у пользователя сразу запросят документы.

Обычно скоринг складывается из нескольких факторов.

- Прямая связь с рискованным адресом. Самый понятный сценарий: средства пришли с кошелька, который уже связан со скамом, взломом, санкциями, даркнетом, нелегальным казино, фишингом или другой проблемной активностью.

- Косвенная связь через цепочку переводов. Не всегда проблемный адрес напрямую связан с получателем. Иногда монеты проходили через рискованный кошелек несколько шагов назад. Пользователь мог получить их уже от обычного контрагента, но AML-система все равно учитывает этот след.

- Тип сервиса в маршруте. Риск растет, если в цепочке были миксеры, анонимные обменники, сомнительные P2P-площадки, мосты между сетями или сервисы, по которым у AML-провайдера мало данных. Это не всегда означает нарушение, но для биржи такой маршрут сложнее проверить.

- Поведение самой транзакции. Система смотрит не только на адреса, но и на механику движения средств. Под дополнительные проверки могут попасть быстрый ввод и вывод, дробление суммы на несколько частей, резкий обмен одного актива в другой, частые однотипные переводы или операция, которая не похожа на обычное поведение пользователя.

- Профиль аккаунта. Биржа сравнивает операцию с тем, как аккаунт вел себя раньше. Если пользователь обычно работал с небольшими суммами, а потом резко завел крупный депозит и сразу попытался его вывести, система может отправить на дополнительную проверку.

- Обновления в базах AML-провайдеров. Risk Score может меняться со временем. Сегодня адрес выглядит обычным, а через месяц аналитический сервис может связать его с расследованием, взломом или санкционной группой.

Площадка часто пропускает операции, если риск низкий. Более неприятный расклад — депозит поставят на паузу и запросят документы: скриншоты сделок, банковскую выписку, историю вывода с другой биржи, инвойс или договор. Некоторые биржи в случае обнаружения рисков просто предлагают указать любой некастодиальный адрес для возврата средств.

Как снизить риск заморозки и проверить кошелек на риски

Полностью защититься от AML-проверок на биржах нельзя, но риски можно снизить: не принимать крипту от непонятных контрагентов и заранее проверять адреса перед крупными переводами.

Главное правило — не хранить все средства на биржах. Да, такие площадки удобны для покупки, продажи и обмена, но это кастодиальный сервис: доступ к активам внутри аккаунта зависит от правил площадки и комплаенса. Если аккаунт попадет под AML-фильтр, операции могут ограничить.

Для долгого хранения лучше использовать некастодиальные кошельки. Но тут важно не путать безопасность хранения и AML-риск. Такой подход защищает от заморозки внутри биржевого аккаунта, но не делает монеты «чистыми» и не удаляет их историю в блокчейне.

Еще один важный момент — стейблкоины. Даже если USDT или USDC лежат на личном кошельке, у эмитента токена могут быть механизмы блокировки адресов по запросам правоохранителей или из-за санкционных рисков. Поэтому некастодиальное хранение снижает зависимость от биржи, но не исключает все возможные риски, особенно если речь о централизованных стейблкоинах.

Перед приемом крупной суммы стоит заранее проверить адрес отправителя или транзакцию, особенно перед переводом от незнакомого контрагента или выводом с малоизвестного обменника.

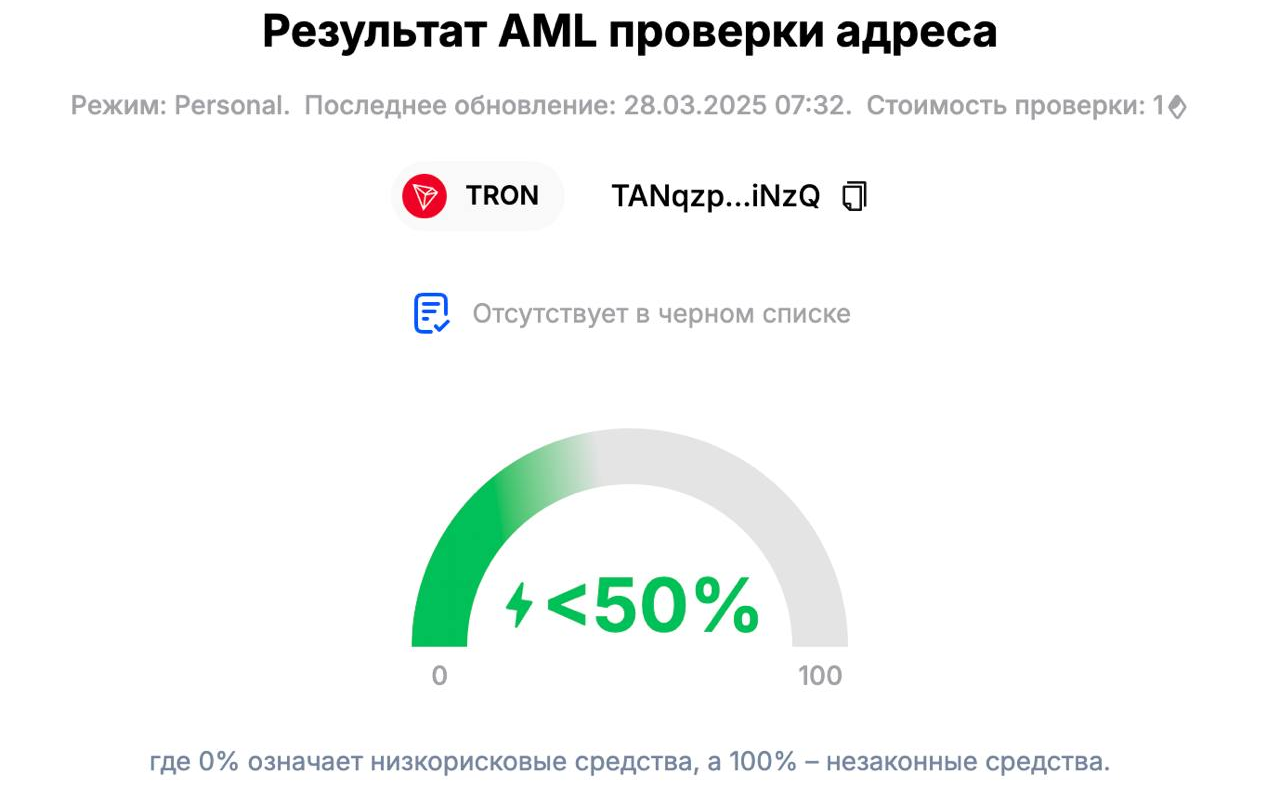

Для проверки можно использовать AML-сервисы: они анализируют адрес или транзакцию и определяют риски. Для обычного пользователя подойдут сервисы вроде AMLBot, SlowMist или GetBlock. Есть и корпоративные решения, которыми чаще пользуются биржи, финтехи и комплаенс-команды: Chainalysis, TRM Labs, Elliptic, Crystal Intelligence.

Еще один момент — AML-сервисы могут показать разные результаты, поэтому для крупной суммы лучше не ограничиваться одной площадкой. После проверки лучше сохранить отчет, скриншоты сделки, переписку с контрагентом, инвойс, договор или другой документ, который объясняет происхождение средств. Если биржа запросит подтверждение, такие материалы помогут быстрее пройти проверку, но ничего не гарантируют.

Заключение

В крипте проверяют пользователя, транзакцию и историю самих средств. Биржа видит маршрут монет, прошлые адреса, рискованные сервисы и поведение аккаунта, поэтому даже обычный перевод может попасть под AML-фильтр. Крупные суммы лучше хранить в некастодиальном кошельке, а предварительная проверка адресов помогает снизить риски блокировки депозита.

Вам была полезна эта статья?

0

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи