11 июня 2025

Банк России ужесточает контроль за банковскими переводами по 161-ФЗ: что это означает и чего ждать арбитражникам

1489

В России на законодательном уровне борются с мошенническими схемами и операциями, связанными с теневым бизнесом — например, с онлайн-казино и сомнительными криптобиржами. Уже сейчас банки могут приостановить любую операцию, которая кажется им подозрительной, и даже ограничить обслуживание клиента. Но Банк России пошел дальше и собирается сделать контроль еще строже. Что сейчас происходит и чего ждать арбитражникам в ближайшем будущем, рассказываем в статье.

В чем суть 161-ФЗ

161-ФЗ — это Федеральный закон, который регулирует российский рынок платежных систем и направлен на борьбу с мошенничеством в сфере онлайн-платежей. Этот закон обязывает банки следить за операциями по счетам своих клиентов, чтобы предупреждать возможные случаи мошенничества или нарушения закона. Например, клиенты часто сталкиваются с приостановкой переводов — банки имеют на это право, если подозревают, что деньги списываются со счета под воздействием злоумышленников или человек отправляет платеж, чтобы оплатить ставку в онлайн-казино. Какие меры будут приняты в конкретном случае, решает банк на основании собственного анализа ситуации.

Также банки обязаны сверяться с базой данных Банка России — в нее заносят информацию о тех, кто может быть замешан в серых финансовых схемах. Как это все работает, неизвестно: например, никто не знает, какая именно информация хранится в базе и как она туда попадает. Вероятно, в базу могут внести сведения о человеке, если кто-то пожаловался на него в финансовое учреждение или Банк России.

Как банки накладывают на клиентов ограничения по 161-ФЗ

Если банк заподозрит что-то противозаконное, он должен принять меры: приостановить или отменить платеж, ввести лимиты на онлайн-переводы или запрет на банковское обслуживание.

Приостановка и отмена операций возможна, если перевод покажется банку подозрительным. При этом со счета списывается вся сумма перевода и деньги замораживаются на 48 часов. Так может произойти, если банк посчитал, что деньги списываются со счета клиента без его ведома или под воздействием злоумышленников. В такой ситуации банк обычно связывается с отправителем и просит подтвердить перевод. Если он подтверждается, деньги отправляются получателю. Если получить подтверждение не удалось, вся сумма возвращается на счет отправителя.

При отмене операций перевод сразу отклоняют, и деньги со счета не списывают. Так может случиться, если реквизиты карты получателя находятся в базе Банка России. В таком случае можно попытаться обойти систему и сделать перевод на другую карту этого же человека — есть вероятность, что ее реквизиты не попали в базу, и тогда платеж пройдет.

Месячные лимиты на исходящие онлайн-переводы. Клиенты, которые попали в базу Банка России и продолжают пользоваться банковскими услугами, с 30 мая 2025 года столкнулись с ограничениями на онлайн-переводы. Максимальная сумма, которую можно отправить за месяц —100 000 ₽, больше перевести не получится.

Такой лимит будет действовать все время, пока информация о человеке находится в базе. Если нужно выйти за рамки и перевести больше установленной суммы, придется лично обратиться в отделение банка с паспортом.

Запрет на дистанционное обслуживание. При попадании данных в базу с подачи МВД банк обязан наложить строгие ограничения — закрыть доступ к банковским картам и обслуживанию. В таком случае человек не сможет зайти в личный кабинет или приложение, снять и перевести деньги, расплатиться на кассе. При этом входящие переводы по-прежнему останутся доступными — правда, с этими деньгами ничего нельзя будет сделать до тех пор, пока не решить проблему с нахождением в базе.

Как снять ограничения

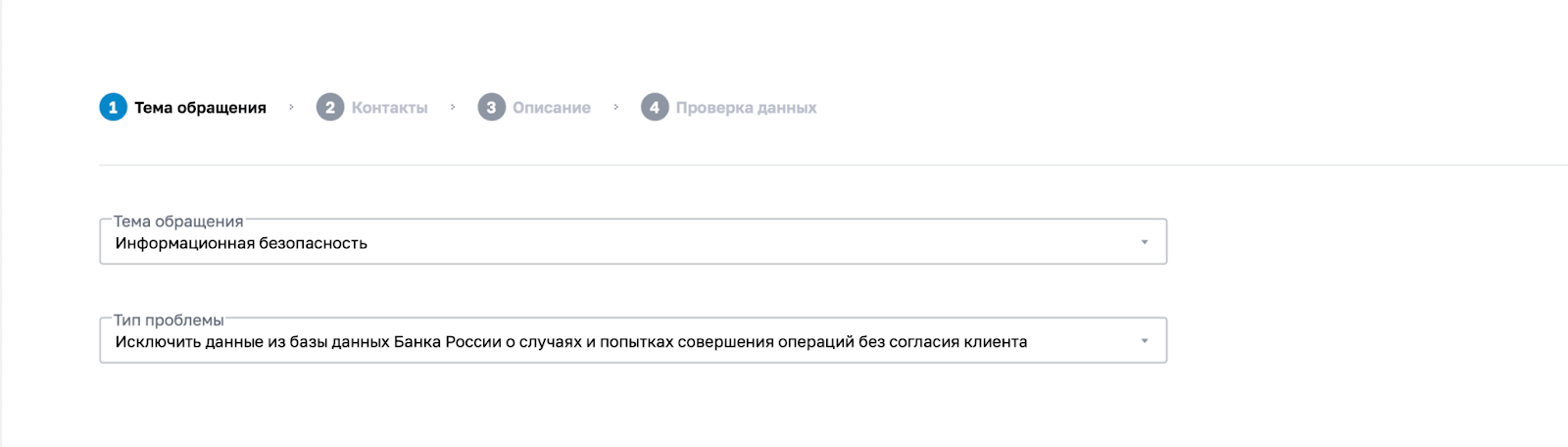

Если человек незаслуженно попал в базу, он может составить обращение и отправить его в Банк России. Сделать это можно онлайн — для этого есть интернет-приемная. При формировании обращения надо выбрать соответствующие тему и тип обращения:

Дальше следует авторизация через Госуслуги, после чего надо своими словами описать ситуацию и заполнить нужные данные: например, указать название банка, с которым возникли проблемы, и номер карты, на которую наложили ограничения.

Максимальный срок ответа на обращение — 15 рабочих дней. Это не гарантия, что данные получится убрать из базы, но можно попытаться и посмотреть на ответ, а дальше действовать по ситуации.

Контроль за банковскими переводами станет еще строже?

В декабре 2024 года стало известно о разработке единой платформы по контролю за переводами россиян. Этим уже занимается Банк России совместно с Росфинмониторингом и банками, но точных сроков реализации пока не называют.

По задумке, через платформу можно будет централизованно передавать данные о подозрительных операциях сразу во все банки. Это позволит проверять клиентов на старте и превентивно ограничивать вход в банковскую систему, а не накладывать ограничения постфактум. Например, если человек пользуется картами Сбера и попал в базу, об этом узнают все банки, даже те, клиентом которых этот человек еще не является.

Это значит, что открыть новый счет в условном ВТБ не получится. Такая мера направлена на то, чтобы банки действовали на опережение и просто отказывали в открытии новых счетов тем, кто нарушает законодательство.

При этом представитель Банка России отмечает, что у человека, попавшего в базу, будет право на реабилитацию. Например, если клиент не был злостным нарушителем и осознает ошибку, ему могут не полностью запретить пользоваться банковскими услугами, а установить «некие лимиты и социальный минимум, чтобы была возможность получать определенный набор финансовых услуг».

Как это будет работать на практике, пока непонятно, но вероятно, что клиентам с правом на реабилитацию все-таки откроют счет, установив лимиты на входящие и исходящие переводы.

Число банковских карт собираются ограничить

Сейчас, с точки зрения закона и регулятора, один человек может выпустить сколько угодно банковских карт и пользоваться ими. Но уже осенью 2025 года должны появиться лимиты. Предполагается, что общее количество карт на одного человека будет ограничено двадцатью. А в рамках одного банка — пятью. Лимиты пока обсуждаются и еще могут измениться.

Эта инициатива направлена на борьбу с так называемыми дропперами, которые часто оформляют десятки счетов для незаконного обналичивания украденных денег. Логика такая: обычному человеку не нужно много карт разных банков. Хотя бы потому, что условия обслуживания и комиссии в любой момент могут измениться.

Что со всем этим делать арбитражникам

Арбитражникам, как и остальным банковским клиентам, придется подстраиваться под новые реалии. В идеале нужно тщательно следить за прозрачностью операций и уже сейчас проверить количество открытых банковских карт.

Прозрачность операций. Чтобы не попасть под ограничения и не остаться без денег, арбитражникам лучше действовать на опережение: тщательно проверять контрагентов и работать с ними напрямую — без посредников. Иначе увеличивается риск попасть в сложные мошеннические схемы и словить блокировку счетов.

Например, есть повод насторожиться, если новый партнер предлагает перевести деньги с карты незнакомца. Может оказаться, что это обман — незнакомец обратится в банк с требованием вернуть свои деньги по причине ошибочного перевода, а банк в случае отказа легко может заблокировать ваши счета по 161-ФЗ. Такие прецеденты уже не редкость.

Количество открытых банковских карт. Хотя точные лимиты на количество карт у одного клиента еще неизвестны, уже сейчас можно подумать об этом и закрыть те, что не нужны. Например, карты, которые вы когда-то брали из-за кешбэка и сейчас не пользуетесь ими, закрыть можно уже сейчас, чтобы потом не было сюрпризов.

Главное

- 161-ФЗ — это Федеральный закон, который регулирует российский рынок платежных систем и направлен на борьбу с мошенническими действиями в сфере онлайн-платежей.

- Согласно 161-ФЗ, банки обязаны следить за законностью операций и проверять, не состоят ли клиенты в базе данных Банка России.

- Подозрительные операции банки могут приостановить или отменить, а для клиентов из базы данных Банка России — ввести месячные лимиты на переводы или закрыть доступ к банковскому обслуживанию.

- Осенью 2025 года количество банковских карт на одного человека должны ограничить. Пока обсуждаются лимиты в двадцать карт во всех банках и пять — в одном, но цифры еще могут измениться.

- Арбитражникам нужно быть готовыми к ужесточению правил — придется тщательнее следить за прозрачностью операций и наводить порядок с количеством банковских карт.

Вам была полезна эта статья?

1

0

Интернет-медиа про маркетинг и арбитраж трафика

Похожие статьи